家を即決してしまって、あとから不安がドッと来る。

これ、めちゃくちゃある話です。

あなたが家即決後悔で検索している時点で、たぶん「本当にこのまま進めていいの?」って心がザワついてますよね。

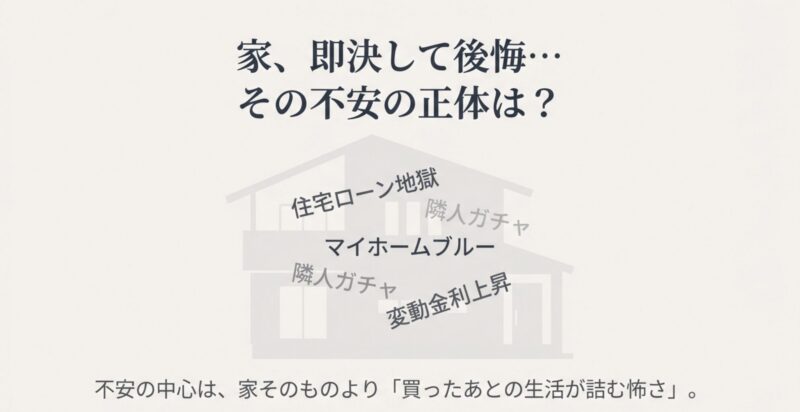

検索していると、住宅ローンが苦しく後悔、住宅ローン地獄、マイホームブルー、新築すぐ売りたい、隣人ガチャ、変動金利上昇、固定資産税、修繕積立金みたいな言葉が並びがちです。

つまり不安の中心は、家そのものより「買ったあとの生活が詰む怖さ」だったりします。

この記事では、即決が起きる心理の仕組みをほどきつつ、キャンセルや手付金、クーリングオフ、違約金、ローン特約など「いざという時の出口」まで、現実的に整理していきます。

焦ってるときほど判断が荒れます。

だからこそ、落ち着くための順番を一緒に作っていきましょう。

家を即決して後悔が起きる理由

ここでは、なぜ「その場で決めてしまう」のかを分解します。

敵は物件じゃなくて、あなたの判断を急がせる仕組みだったりします。

仕組みがわかると、焦りはちゃんと落ち着きます。

- マイホーム購入の勢いで後悔が起きる瞬間

- 勢いで家を買うと判断が歪む

- マンションの即決で後悔する典型パターン

- 建売を先に買われた焦りと罠

- 後悔を呼ぶ環境と騒音リスク

マイホーム購入の勢いで後悔が起きる瞬間

マイホーム勢い後悔って、だいたい「良い物件に見える」よりも、「逃したくない」が勝った瞬間に起きます。

ここ、気になりますよね。

実際、家探しの現場は、あなたの時間とメンタルを削る要素が多いです。

内見が続いて疲れている、家族の希望が割れている、今の家賃がもったいなく感じる、周囲から「早く買った方がいい」と言われる。

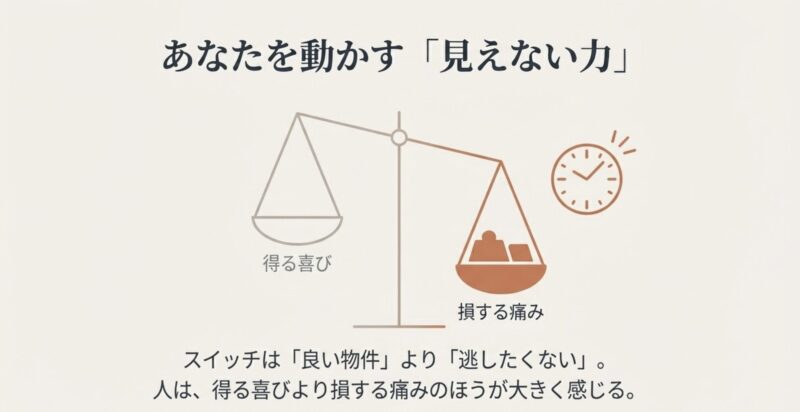

そういう積み重ねの中で、営業さんの「他にも検討者がいます」「今日中に返事を…」が刺さるんですよ。

このとき起きているのは、シンプルに言うと「損したくない」スイッチです。

人って、得する喜びより損する痛みのほうが大きく感じます。

だから「買わなかったら後悔しそう」という恐怖が、判断を押し切ってきます。

さらに、内見中に“未来の生活”を想像させる会話が挟まると、もう一段階ブーストがかかります。

「家具はここに置けますね」「お子さんの部屋はここが良さそう」みたいな話って、普通に楽しいんです。

楽しいからこそ、冷静な検証が後回しになります。

私がよく見るのは、決めた直後に急に不安が出るパターンです。

テンションが落ち着いた瞬間に「ローンの返済って本当にいける?」「夜の騒音は?」「隣、どんな人?」と現実が押し寄せます。

これがいわゆるマイホームブルーに近い状態ですね。

ここで「じゃあ戻そう」と思っても、契約の段階によっては動き方が変わるので、最初に勢いをコントロールしておくほうがラクです。

勢いスイッチが入っているサイン

- メリットより「失う怖さ」のほうが大きい

- 家族会議より「今すぐ」の気持ちが勝つ

- 比較物件を見たくない(見たら迷うから)

このサインが2つ以上当てはまるなら、私はいったん“確認モード”に切り替えるのをおすすめします。

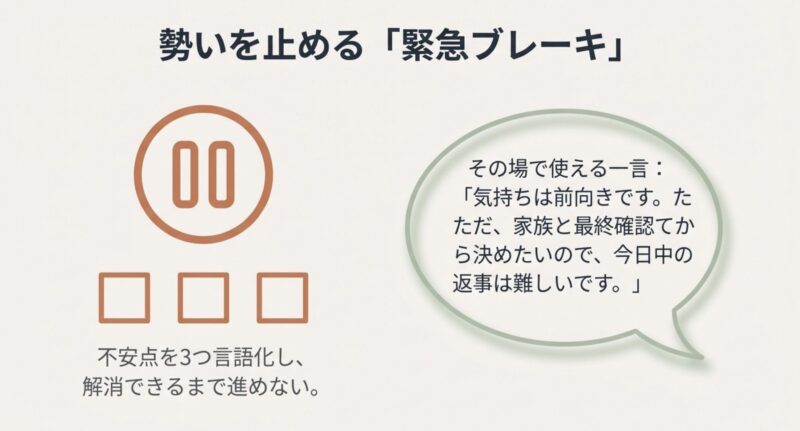

具体的には、決断の前に「不安点を3つ言語化して、それが解消できるまで進めない」。

これだけで、勢いの暴走が止まります。

勢い自体を否定する必要はないです。

ただ、勢いが入った瞬間にブレーキを踏める人が、後悔しにくい人です。

その場で使える一言

「気持ちは前向きです。ただ、家族と最終確認してから決めたいので、今日中の返事は難しいです。確認したい点を箇条書きで送ってもらえますか?」

この言い方だと、角が立ちにくいし、相手にも“本気で検討してる”が伝わるので、無駄な圧も減りますよ。

勢いで家を買うと判断が歪む

勢いで家を買うと、判断の歪みがいくつか同時に起きます。

自分は冷静なつもりでも、脳内では「都合のいい材料だけ集めるモード」になりやすいんです。

これ、本人は気づきにくいのが厄介です。

なぜなら“気に入っている”という感情が、判断の中心に座ってしまうからです。

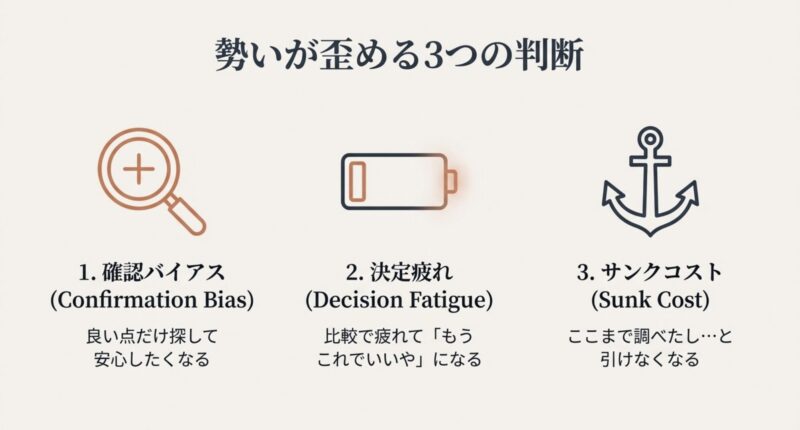

よく起きる3つの歪み

- 確認バイアス:良い点だけ探して安心したくなる

- 決定疲れ:内見や比較で疲れて「もうこれでいいや」になる

- サンクコスト:ここまで調べたし…と引けなくなる

ここにもう1つ足すなら、「未来の自分の過信」もあります。

たとえば、今は共働きで返済が余裕に見える。

でも将来、育休や転職、親の介護、子どもの教育費などで家計が変わる可能性は普通にあります。

それなのに勢いが強いと、「なんとかなるでしょ」で押し切りやすい。

結果として、住宅ローンが苦しく後悔という最悪の方向に行きやすいです。

さらに厄介なのが、契約直後の「正当化」です。

人は大きい決断をした直後、脳が不安を消すために「これで良かった」と思い込みたくなる傾向があります。

最初の数日はテンションが高いから、見落としに気づかない。

そこから入居後に現実(騒音、動線の不便、管理のストレス、想定外の出費)に当たって、正当化が崩れた瞬間に後悔が強く出ます。

「なんであのとき…」ってやつです。

勢いを味方にする方法

- 良い点と悪い点を同じ文字数で書く(片寄り防止)

- わからない点は「不明」として残す(無理に結論を出さない)

- 家計は「月々」ではなく「年単位」で見る(固定資産税や保険が見える)

私は、勢いが入ったときほどチェックの順番を固定するのが最強だと思っています。

順番はシンプルでOKです。

「①資金の上限→②夜の現地→③書類のドラフト確認」。

この3つを通過した勢いは、わりと良い勢いです。

逆に、どれか1つでも飛ばす勢いは危ない勢い。

ここは区別していいと思います。

マンションの即決で後悔する典型パターン

ことが多いのは、部屋の内装は気に入ってるのに「環境と運用」で詰むパターンです。

マンションは箱だけじゃなくて、住民・管理・お金のシステムごと買います。

だから“部屋が好き”だけで即決すると、あとから「住むのがしんどい」に変わりやすいです。

典型は音です。

上階の足音、隣の生活音、エントランスの出入りの音、道路の音。

内見の時間帯って静かなことが多いので、運が良いと全然気づきません。

さらに、リノベ済み物件は見た目がきれいでテンションが上がるので、構造(床の厚さや遮音の考え方、二重床かどうか)を確認しないまま進みやすい。

結果、入居後に「思ったより響く…」になりがちです。

次に多いのがお金の運用です。

管理費と修繕積立金は、今の金額だけ見て安心しちゃう人が多い。

でも、段階的に上がる計画になっていたり、大規模修繕のタイミングで一時金が必要になったり、機械式駐車場の修繕コストが重くのしかかったりします。

ここは、物件そのものの価値にも関わるので軽く見ないほうがいいです。

即決で見落としやすいマンションの地雷

- 上階・隣室の生活音(床スラブや遮音仕様の確認不足)

- 管理費・修繕積立金の増額計画(長期修繕計画の未確認)

- 管理組合の空気(掲示板の貼り紙、ゴミ置き場の荒れ)

- 機械式駐車場のストレス(待ち時間・サイズ制限・将来修繕)

私がマンションで必ず見るのは、「掲示板」と「ゴミ置き場」と「長期修繕計画(もしくはその要約)」です。

掲示板の注意書きが多い=トラブルが起きがち、というサインになることがあるし、ゴミ置き場が荒れている=日常のルールが回っていない可能性があります。

ここ、地味だけど超大事です。

住むのは“部屋”だけど、暮らしのストレスは“共用部”から来ることが多いからです。

短時間で見抜くマンションチェック

| 見る場所 | チェックのコツ | 引っかかったら |

|---|---|---|

| 掲示板 | 騒音・マナー注意が常態化してないか | 管理会社に過去トラブルの傾向を質問 |

| ゴミ置き場 | 分別が守られているか、臭いが強くないか | 住民層や管理の回り方を疑う |

| 駐輪場・駐車場 | はみ出しや無秩序がないか | ルール運用が弱い可能性 |

| エントランス | 清掃の行き届き、張り紙の多さ | 管理状態を追加確認 |

内見1回のテンションで決めると、「静かだと思ったのに…」「管理が思ったより厳しい…」が後から来ます。

マンションは一度住むと逃げづらいので、即決するならなおさら、管理と音とお金を先に見てください。

迷ったら、第三者(住宅診断やFP)を入れて“自分のテンション”を中和するのも手です。

建売を先に買われた焦りと罠

建売を先に買われた経験があると、次に出た物件で「今度こそ取られたくない」が強くなります。

これが焦りの燃料になります。

たぶん、あなたも心当たりあるかもです。

ここで問題なのは、焦りが強いほど“譲っちゃいけない条件”まで譲ってしまうことです。

立地、日当たり、間取り、資金、周辺環境。

どれかを無理に飲み込むと、入居後にじわじわ効いてきます。

建売って、見た目が整っている分「完成度が高い=安心」になりやすいんですが、落とし穴は「暮らしの具体」です。

例えば、コンセントの位置、洗濯動線、収納の奥行き、ゴミ出し動線、玄関の土間の幅、車の出し入れ。

内見のテンションでは気づかないことが多いです。

さらに、建売は“同じ仕様が並ぶ”ので比較が難しく、焦っていると「これでいいや」が起きやすい。

ここが罠です。

「取られたくない」から抜けるコツ

- 譲れない条件を3つだけ紙に書く(それ以外は柔軟でOK)

- 資金の上限を先に固定する(物件に合わせて上限を上げない)

- 決める前に「夜の現地」だけは必ず見る

特に「資金の上限」は、焦りに飲まれると崩れやすいです。

「もう少し借りれば…」が一番危ない。

借りられることと、返せることは別です。

変動金利上昇や、教育費のピークが重なると、当初の見通しが簡単にひっくり返ります。

だから私は、建売の検討ほど、最初に“上限を紙に固定”してほしいです。

これで焦りの暴走が止まります。

あと、建売は「契約前にできる調査」が限られることもあるので、できる範囲を最大化するのが大事です。

例えば、平日朝と夜の交通量、近隣の生活音、ハザードマップ、周辺施設(学校、工場、飲食店、配送拠点)。

これらは現地で確認できます。

見れば見るほど「取られたくない」より「納得して買いたい」に変わるので、焦りが減りますよ。

もし「焦らないタイミング」自体を作りたいなら、私はこの考え方がめちゃくちゃ効くと思ってます。

家の購入で焦らないために知るべき真実と後悔しないタイミングも参考になるはずです。

焦りの正体は“情報不足”

焦ってるときって、だいたい「確かめてない点」が多いです。

逆に言うと、確かめるほど焦りは下がります。

だからこそ、買う・買わない以前に“確かめる”を先にやるのが勝ち筋です。

後悔を呼ぶ環境と騒音リスク

家の後悔って、建物の欠陥よりも「外部環境」で起きることが多いです。

隣人ガチャ、治安、夜の雰囲気、交通量、学校や店舗の音。

これ、契約前に見抜ける部分もあります。

ただしポイントは「点」じゃなくて「時間」と「面」で見ることです。

内見が土日の昼だけだと、情報が偏りすぎます。

昼は静かでも夜に車が増える道、平日朝だけ踏切が詰まる道、金曜夜だけ騒がしい場所。

こういう“時間差の地雷”が多いんです。

騒音も同じで、道路の音は常に一定じゃないです。

朝夕の通勤、深夜の配送、救急車のルート、雨の日のタイヤ音。

さらに低周波っぽい振動は、慣れるどころかストレスが積み上がることもあります。

音のつらさは個人差が大きいので、断定はできないけど、気になる人ほど「時間帯を変えて確認」が効きます。

ポイントは「時間帯」と「天気」を変えて見ること。

昼だけ見ても、夜の顔はわかりません。雨の日に行くと、水はけや音の響き方も分かります。

| 行くタイミング | 見るポイント |

|---|---|

| 平日朝 | 通勤動線、踏切待ち、車の抜け道化 |

| 平日夜 | 街灯の明るさ、騒がしさ、帰宅時の安心感 |

| 休日昼 | 近隣の生活音、駐車場の混み、子どもの声 |

| 雨の日 | 水たまり、排水、室内への雨音、カビ臭 |

あと、環境リスクで見落としがちなのが「暮らしの摩擦」です。

例えば、ゴミ出しの場所が狭い、通学路が危ない、近所の公園に夜だけ人が集まる、コンビニの前でたむろする、など。

小さいことに見えるけど、毎日の積み重ねでストレスになります。

だから私は、現地に行ったら“生活者の目線”を意識して、歩いて、立ち止まって、音を聞くのをおすすめします。

車で行って車で帰るだけだと、見えないことが多いですよ。

現地でやると効く観察

- 駅まで実際に歩いて時間を測る(信号待ち込み)

- 近所の掲示板や自治会の案内を見る(地域の温度感が出る)

- 夕方に周辺を1周して帰宅動線を体感する

あと、災害リスクは自治体のハザードマップで必ず確認してください。

これは「見た気がする」じゃなく、自分の手でチェックしたが大事です。

浸水や土砂の可能性は、住んでから「知らなかった」だと洒落にならないので、ここだけは面倒でもやっておきましょう。

家購入の即決で後悔するのを防ぐための対策

ここからは「じゃあどう動く?」のパートです。

すでに契約して不安なあなたにも、検討中で焦っているあなたにも、現実的に使える手順に落とします。

- 契約直後の不安を整理する

- 家を買うのをやめた決断の手順

- 手付解除と違約金の考え方

- 即決でも守れる調査チェック

- まとめ:家を即決して後悔を減らす最終判断

契約直後の不安を整理する

契約直後の不安は、かなり正常です。

むしろ不安ゼロのほうが危ない。

なぜなら、数千万円の意思決定に対して脳がちゃんと警戒してる証拠だからです。

ここで大事なのは、不安を「感情」から「タスク」に変えること。

感情のままだと、SNSを見て余計に不安が増えたり、家族に強く当たって雰囲気が悪くなったりします。

タスクにすると、落ち着いて前に進めます。

契約直後にまずやる3つ

- 契約書・重要事項説明書を読み直して「期限」を確認する

- 不安点を箇条書きにして、質問を一本化する

- 家計のキャッシュフローをざっくり再計算する

まず、期限です。

クーリングオフや手付解除、ローン特約などは、期限や条件が絡むことが多いので、ここを先に押さえます。

次に、質問を一本化。

これは地味だけど効きます。

質問が散らばると、相手の回答も散らばって、結局“安心できない”が残ります。

だから「騒音」「管理」「費用」「契約条件」の4カテゴリに分けて、箇条書きにして投げるのがおすすめです。

家計の再計算は、完璧じゃなくていいです。

むしろ完璧を目指すと疲れます。

ざっくりでいいので「月々+年払い(固定資産税や保険)+積立(修繕や家具)」を入れて、今の生活がどう変わるかを見ます。

これをやるだけで、「不安の正体」が見えることが多いです。

正体が見えれば、対処ができます。

このとき、SNSや掲示板を見すぎると不安が増幅します。

情報収集は必要だけど、刺激が強い場所は避けたほうがいいです。

読むなら「確認に使える情報」だけ。

例えば、自治体のハザードマップ、公的な制度説明、金融機関の公式の金利情報など、判断材料として使えるものに寄せると良いです。

契約直後にやりがちなNG

- 不安を埋めるために次々オプションを増やす(費用が膨らむ)

- 家族内で「誰のせい」モードに入る(結論が遠のく)

- 営業に電話をかけ続けて感情でぶつける(記録が残らない)

そしてここは大事なので言います。

お金と法律が絡む判断は、必ず専門家の確認を挟んでください。

最終判断は、宅建士、弁護士、FPなど、状況に合う専門家に相談するのが安全です。

私は記事で全体像は伝えられるけど、あなたの契約書の一文まで読み込んで責任を取ることはできません。

だからこそ、最終局面ほどプロの目が必要です。

家を買うのをやめた決断の手順

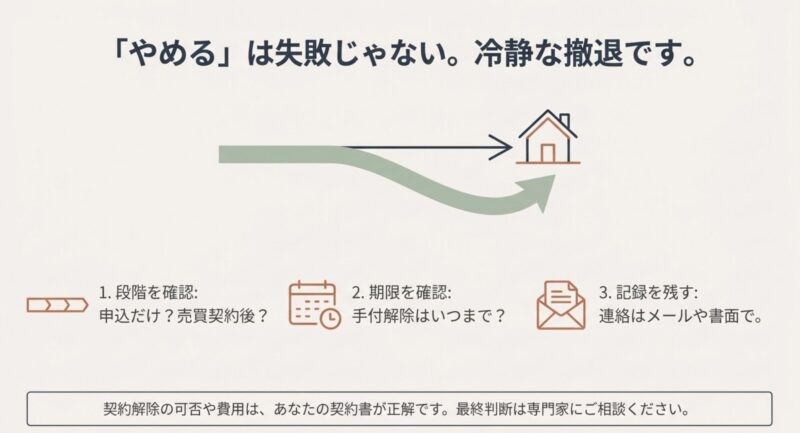

家を買うのをやめた、って決断は弱さじゃないです。

むしろ「損切り」できるのは強い。

ここ、めちゃくちゃ大事です。

家って人生のイベント感が強いから、「やめる=失敗」と感じやすい。

でも現実は違います。

失敗なのは“自分に合わないのに押し切って住み続けること”のほうです。

あなたの生活を守るほうが優先です。

ポイントは、感情じゃなく手順で動くことです。

感情で動くと「とにかくやめたい」になって、結果的に損が増えることもあります。

逆に手順で動けば、冷静に最善手を選べます。

ステップで整理するとこう

- いまの段階を確認する(申込だけ/売買契約後/引渡し前など)

- 期限を確認する(クーリングオフの対象か、手付解除の期限はいつか)

- 連絡は早く・記録を残す(メールでもいいので履歴化)

- 第三者に相談して判断を固める(消費生活センター等も選択肢)

まず、いまの段階。申込段階なのか、売買契約後なのか、引渡し前なのか。

これで選択肢が変わります。

申込だけなら引ける余地が大きいケースもあるし、売買契約後なら手付解除や特約、クーリングオフの適用条件の確認が先です。

引渡し後なら契約不適合責任など別の論点も出ます。

段階を曖昧にしたまま動くと、余計に混乱します。

次に、期限。期限は本当に大事です。

「考えている間に期限が過ぎた」が一番きつい。

だから、カレンダーに入れて可視化しましょう。

そして連絡は早く・記録を残す。

電話で勢いよく伝えるのは気持ちいいけど、後で「言った言わない」になりがちです。

メールや書面で残すほうが安全です。

さらに、第三者。

家族だけで抱えると、結論が出にくいし、感情がぶつかりやすいです。

消費生活センターの相談や、宅建士、弁護士など、状況に合う専門家に相談すると、視界が一気にクリアになることがあります。

注意

契約解除やキャンセルの可否・費用は、契約内容と取引形態で変わります。ネットの「一律こう」は当てにしないでください。正確な条件は契約書・重要事項説明書・公式情報を確認し、必要なら専門家に相談しましょう。

やめると決めたら、最終的には「伝え方」も大事です。

相手もビジネスなので、感情でぶつけるより、事実ベースで淡々と伝えたほうが通りやすいことが多いです。

「契約条項を確認した上で、現時点では継続が難しいと判断しました。

今後の手続きを教えてください」みたいに、冷静に。

ハウスメーカーや売主側とのやり取りで詰まりやすい場合は、こちらも参考になります。

手付解除と違約金の考え方

ここは人生の財産に直結するので、慎重にいきます。

手付解除と違約金は、「どの段階で、どんな理由で」解除するかで扱いが変わります。

だから、まずは“用語のざっくり地図”を持ってください。

地図があると、不安が減ります。

逆に地図がないと、営業トークやネット情報に振り回されます。

大枠のイメージ

| 解除のタイプ | ざっくり要点 | リスク感 |

|---|---|---|

| クーリングオフ | 条件を満たすと白紙撤回に近い | 条件が厳しめ |

| 手付解除 | 手付金を放棄して解除できることがある | 手付金が戻らない |

| 違約金 | 契約違反扱いになると発生しやすい | 金額が大きくなりやすい |

| ローン特約 | 住宅ローンが通らない場合の解除条項 | 期限と手続きが重要 |

例えばクーリングオフは「不動産なら何でもOK」ではありません。

条件(売主が宅建業者か、契約場所、期限など)で左右されます。

ここを勘違いして「無条件でキャンセルできるはず」と思って動くと、こじれやすいです。

手付解除も「相手方が履行に着手」したかどうかが争点になりやすいので、迷っているなら早めに動いた方がいいです。

違約金については、取引形態によって上限や考え方が法律で定められていることがあります。

ただし、どの条文がどう適用されるかは契約形態や相手方の属性によって変わります。

だからここは、一般論で断定せず、契約書と一次情報を照らして確認してください。

参考として、宅地建物取引業法の条文は一次情報として確認できます(出典:e-Gov法令検索『宅地建物取引業法』)。

数字はあくまで一般的な目安として捉えて、必ず契約書と公式情報を確認してください。

ネットで見かける「手付はこう」「違約金はこう」は、条件が省略されていることが多いです。

あなたの契約書の条項が正解です。

迷ったときの優先順位

- 期限(いつまでに意思表示が必要か)

- 要件(何を満たすと解除できるか)

- 証拠(やり取りの記録、書面、メール)

相談先の目安

消費者トラブルの入口として、消費者ホットライン「188(いやや!)」が案内窓口になることがあります。

緊急性が高い・金額が大きい場合は、弁護士や宅建士に早めに相談するのが安全です。

ここで一つだけ、気をつけてほしいことがあります。

解除を考えている間に、オプション工事の発注や、特別な変更依頼を進めると、状況によっては「履行に着手」と解釈されるリスクが出る可能性もあります。

これはケースによるので断定できませんが、迷っているなら“追加の動きは止める”のが無難です。

最終的には専門家に確認して判断してください。

即決でも守れる調査チェック

即決が全部悪いわけじゃないです。

準備がある即決は強い。

問題は、準備ゼロの即決です。

ここでは、短時間でも「守れる最低ライン」を作ります。

正直、全部完璧に調べるのは無理です。

だからこそ、後悔の確率をガクッと下げる“効くところ”に集中します。

即決前に最低限そろえる3点セット

- 資金の上限(金利上昇・片働きでも回るかのストレステスト)

- 環境の確認(夜の現地、ゴミ置き場、掲示板、騒音)

- 書類の事前確認(重要事項説明書のドラフトを先にもらう)

資金の上限は、気合いで決めないでください。

私は「最悪でも耐えられるライン」で決めたほうがいいと思っています。

例えば、金利が上がった場合、片働きになった場合、子どもの教育費がピークに来た場合。

それでも回るかをざっくりでいいので見ます。

ここでギリギリなら、その物件はあなたにとって“背伸び”かもしれません。

背伸びが悪いわけじゃないけど、後悔の種になりやすいのは事実です。

環境の確認は、最短でも「夜の現地」と「周辺を歩く」です。

昼の内見だけだと、治安や騒音、帰宅時の怖さ、交通量が見えません。

書類は、契約当日に初見で読むのが一番危ないです。

できるだけドラフトを先にもらって、落ち着いて読みましょう。

わからない言葉は、恥ずかしがらずに質問してOKです。

家の契約は“わからないまま進める”が一番危険です。

可能ならホームインスペクション(住宅診断)も有効です。

特に中古やリノベは、表面が綺麗でも中身が違うことがあります。

数万円〜十数万円で大きいリスクを下げられることもあるので、候補に入れていいと思います。

木部の劣化、雨漏りの痕跡、床下の状態など、素人の目では見落としやすいところを拾ってくれる可能性があります。

| チェック項目 | 見るべき具体例 |

|---|---|

| 周辺環境 | 夜の暗さ、交通量、近隣施設の音、治安の雰囲気 |

| マンション管理 | ゴミ置き場、掲示板、修繕積立金の計画、駐車場の方式 |

| 書類 | 重要事項説明書の容認事項、境界、告知事項、特約 |

| 資金 | 固定資産税、管理費、修繕積立金、保険、修繕費の見積もり |

「住宅ローンが苦しく後悔」を避けるなら、月々の返済額だけで判断しないこと。

固定資産税や修繕積立金、将来の修繕費を月割りして、家計に乗せてみてください。

これだけで見える景色が変わります。

例えば固定資産税は年払いのことが多いので、毎月の支出に入れていないと“急に大きい支払いが来た”になりやすいです。

保険や車の維持費も含めて、生活全体で見ましょう。

チェックをすり抜けやすい落とし穴

- 「駅徒歩◯分」は実測してない(信号待ちや坂で体感が変わる)

- 日当たりは季節で変わる(冬に影が伸びる)

- 周辺の音は時間帯で変わる(深夜配送、雨の日の走行音)

即決するにしても、「自分が納得して決めた」と言える材料を揃える。

これが後悔を減らす本質です。

まとめ:家を即決して後悔を減らす最終判断

最後に、家即決後悔を減らすための結論をまとめます。

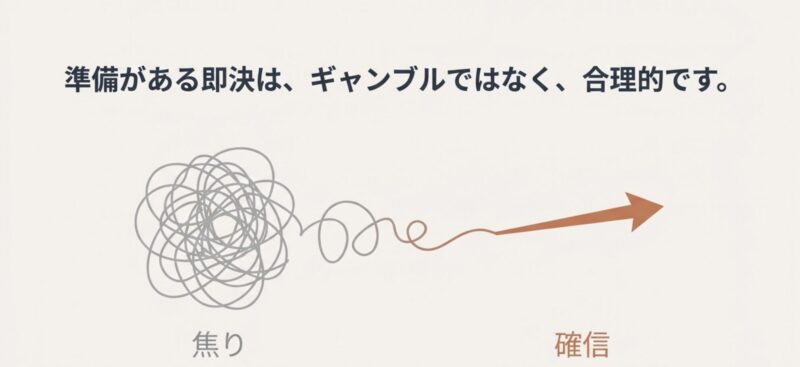

私は、即決そのものを否定しません。

だけど、準備がない即決はギャンブルです。

逆に言うと、準備がある即決は合理的です。

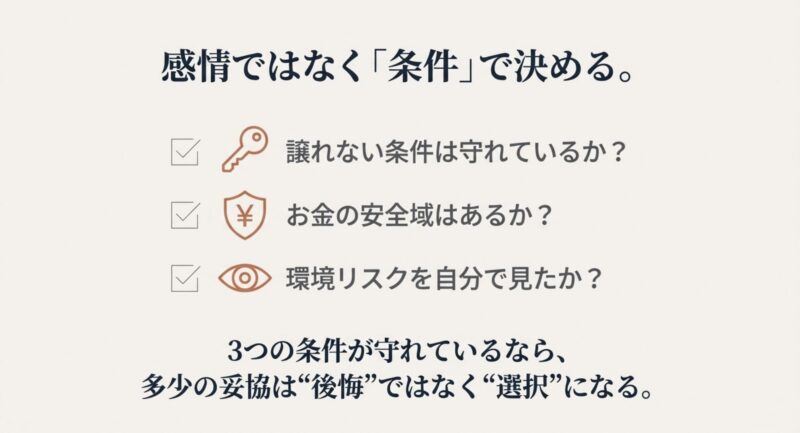

だから、最終判断の基準を“感情”じゃなく“条件”に落としましょう。

最終判断の合言葉

- 譲れない条件が守れているか

- お金の安全域があるか

- 環境リスクを自分で見たか

譲れない条件は、増やしすぎないのがコツです。

多すぎると永遠に決まりません。

だから3つ。

立地、予算、日当たり、学区、静けさ、どれでもいいけど「ここが崩れると生活が壊れる」ものを3つに絞ります。

その3つが守れているなら、多少の妥協は“後悔”ではなく“選択”になりやすいです。

お金の安全域は、ローン返済だけじゃなく、生活防衛資金(手元に残る現金)も含みます。

手付金や諸費用で手元資金が薄くなると、病気や失業などの不測の事態で一気に詰みやすい。

これは精神的にもかなりきついです。

だから、買う前に「手元にいくら残すか」を決めておくと、後悔が減ります。

環境リスクは、あなたの足で確認したかどうか。

ここが最後の分かれ目です。

現地に行って、夜の空気を吸って、音を聞いて、歩いてみた。

その上で「それでもここがいい」と思えるなら、強いです。

逆に、見てないまま「大丈夫だと思う」だと、入居後に現実が襲ってきます。

もし今あなたが「新築すぐ売りたい」みたいな言葉が頭をよぎっているなら、そこには何かしらの見落としがあります。

気合いで押し切らなくていいです。

立ち止まっていい。むしろ、立ち止まれる人が強いです。

よくある失敗のパターンをもう少し具体例で見たいなら、家を買って後悔したケースと回避策のまとめも役立つと思います。

そしてもう一度。

契約解除、違約金、ローン特約などは、あなたの状況で結論が変わります。

正確な情報は公式サイトや契約書で確認し、最終的な判断は専門家にご相談ください。

あなたの生活と資産を守る判断は、慎重すぎるくらいでちょうどいいです。