本厄のタイミングで家を買うって、正直ビビりますよね。

厄年家を買うのは避けるべき?厄年引越しはダメ?

家相の鬼門や裏鬼門が気になる…みたいに、気にし始めると止まらないと思います。

一方で、現実は現実で、住宅ローンや団信、ペアローン、贈与税の非課税、天赦日や一粒万倍日、三隣亡や土用みたいな日取りの話まで絡んでくるので、迷いが深くなるのも当然です。

この記事では、本厄家購入の「心の不安」と「お金のリスク」と「住まいの安心」をまとめて整理して、あなたが納得して前に進めるように、私の視点で噛み砕いていきます。

本厄に家購入は避けるべき?

結論から言うと、私は「本厄だから家購入はNG」とは思っていません。

ただし、気合いと勢いで突っ込むと、厄年じゃなくても普通に詰みます。

ここでは、よくある不安の正体を言語化して、現実的に対策できる形に落としていきます。

- 厄年に家を建てる知恵袋で多い悩み

- 厄年に家を買ってしまった不安

- 家を建てる厄落としの考え方

- 厄年中古住宅購入で気をつける点

- 数え年と大厄の計算

厄年に家を建てる知恵袋で多い悩み

厄年に家を建てる知恵袋を覗くと、だいたい悩みは同じ方向に集まります。

「工事中に事故が起きたらどうしよう」「契約した途端に家族が体調を崩したら…」「そもそも縁起が悪い?」みたいな、不安がストレートに出てきます。

ここ、気になりますよね。

でも私は、こういう悩みって“迷信が怖い”だけじゃなくて、家づくりの意思決定が一気に重くなる時期に起きる自然な反応だと思っています。

家は金額が大きいし、引き返しにくい。

だからこそ、普段スルーしてる不安が全部前に出てくるんですよ。

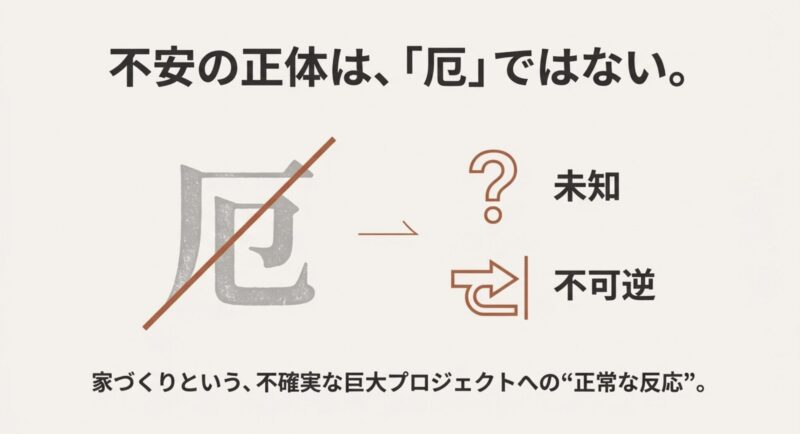

不安の正体は「未知」と「不可逆」

家づくりは、車や家電と違って「買ってから試す」ができません。

しかも契約のステップが進むほど、手付金や違約金など現実のコストが乗ってくる。

つまり、あなたが感じている不安って、運勢どうこう以前に、不確実性が高い意思決定をしていることへの“正常な反応”なんです。

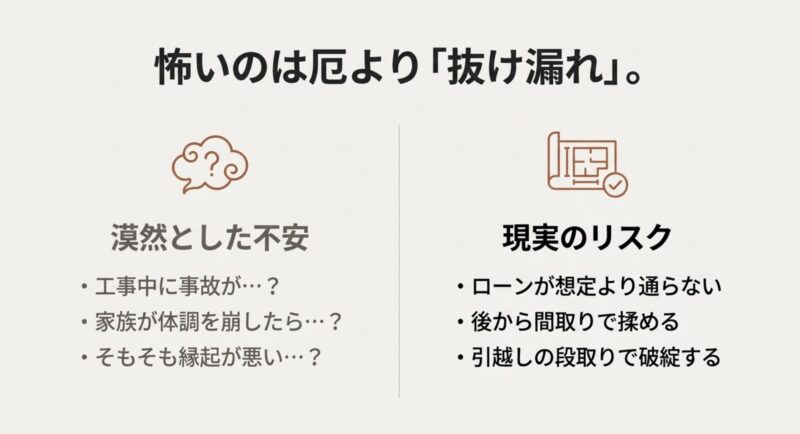

怖いのは厄より「抜け漏れ」

知恵袋でよく見るのが、「勢いで契約して後から間取りで揉めた」「ローンが想定より通らなくて条件が崩れた」「引越しの段取りで仕事と育児が爆発した」みたいなやつ。

これって厄年じゃなくても起こります。

だから私は、厄年の不安をきっかけにして、抜け漏れチェックを先回りするのがいちばん効くと思っています。

ポイント:不安を消すコツは、気持ちを否定することじゃなくて、不安の中身を「対策できる項目」に分解することです。

- お金の不安(ローン・教育費・金利)

- 健康の不安(団信・持病・働き方)

- 環境の不安(中古の状態・間取り・近所)

- 縁起の不安(厄払い・日取り・儀礼)

「気にする自分」を責めないのがコツ

厄年を気にする・気にしないは、正直どっちでもいいです。

ただ、気にしてしまうなら、そこは無理に打ち消そうとしない方がラクです。

気にする=弱い、ではなくて、家族を守りたい気持ちが強いってことでもありますからね。

この4つに分けて潰していけば、「厄年だから怖い」が「準備すればいける」に変わっていきます。

厄年に家を買ってしまった不安

厄年に家を買ってしまったと感じている時点で、あなたはもう“慎重に考えられる人”です。

むしろ、その慎重さは家づくりで強い武器になります。

この不安を和らげるために、私が最初にやるのは「コントロールできることだけを棚卸しする」こと。

過去は変えられないので、いまからできる安全策に集中します。

まずは「契約の現在地」を整理する

不安が強いときほど、頭の中が散らかって「もう詰んだかも…」ってなりやすいです。

だから私は、紙でもメモでもいいので、今どの段階かを書き出します。

- 申込(買付・購入申込)なのか、売買契約済みなのか

- 手付金を払ったか、額はいくらか

- ローン特約の期限はいつか

- 引渡し・決済・引越しの大枠スケジュール

ここが見えるだけで、コントロールできる余白が分かります。

特にローン特約の期限は、精神的にめちゃくちゃ効きます。

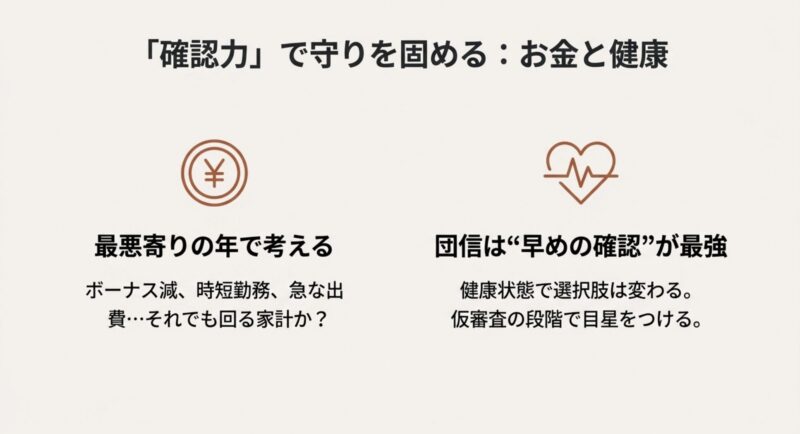

まずは家計の安全域を見える化する

住宅ローンは、月々の返済額だけを見ると判断ミスしやすいです。

教育費・車・保険・固定資産税・修繕費まで含めて「毎月の固定費として耐えられるか」をざっくりでいいので確認します。

ここでのコツは、理想の未来じゃなくて、最悪寄りの年で考えること。

例えば「ボーナスが減る」「時短になる」「車検が重なる」「子どものイベントが続く」みたいな年でも回るか。

厄年の不安って、実はこの“最悪シナリオの想像力”が強い状態なので、使い方次第で家計を守る視点に変換できます。

目安の整理:数字は地域・家庭状況で大きく変わるので、あくまで一般的な棚卸し用です

| チェック項目 | 見落としやすいポイント | ざっくり対策 | 相談先の例 |

|---|---|---|---|

| 住宅ローン返済 | ボーナス払い前提で家計が歪む | ボーナスなしでも回る額を基準にする | 銀行、FP |

| 固定資産税 | 購入初年度は忘れがち | 年額を月割りで積立にする | 自治体、FP |

| 修繕費 | 戸建ても設備更新が来る | 毎月積立(少額でも)を開始 | 工務店、管理会社 |

| 教育費 | 塾や習い事が伸びる | ピーク時期を想定して余白を作る | FP |

団信と健康の不安は“早めの確認”が最強

団信は、健康状態で選択肢が変わります。

標準団信が難しい場合、ワイド団信などで対応できることもありますが、条件は金融機関ごとに違います。

ここは早めに仮審査の段階で目星を付けるのが大事です。

あと、団信の内容って「死亡・高度障害」だけじゃなく、がんや三大疾病、就業不能などの特約が付く場合もあります。

ただし、付ければ安心というより、家計の固定費が増えるので、必要十分で選ぶのが現実的です。

ここは“安全を買う”というより、不安をコントロールする設計だと思うと判断しやすいですよ。

注意:金利、団信、審査基準は金融機関や時期で変わります。

数字はあくまで目安として扱い、必ず各金融機関の公式情報と、必要に応じてFPや銀行担当者に確認してください。

「今さら不安」でも遅くない

厄年に家を買ってしまった…と感じると、「もう後戻りできない」って思いがちです。

でも実際は、段階によってできることはあります。

焦って一人で抱えず、銀行・不動産会社・工務店に「不安点を具体的に」投げて、情報を揃える。

これだけでも不安はかなり下がります。

家を建てる厄落としの考え方

家を建てる厄落としって、最初は「ほんとに?」って思うかもしれません。

でも私はこの考え方、わりと実用的だと思っています。

理由はシンプルで、家づくりって人生の構造を組み替えるイベントなんですよ。

住む場所が変わって、通勤や生活動線が変わって、家族の役割も変わる。

つまり「これまでの流れを断ち切って、新しい基盤を作る」行為そのものです。

そして、厄年って“変化が起きやすい年”として語られがちです。

なら、変化が起きる前提で、自分で変化を設計してしまうのは理にかなっています。

厄落としを「儀式」から「仕組み」に変える

私が好きなのは、厄落としをスピリチュアルに閉じず、現実の行動に変換することです。

たとえば「家を建てる厄落とし」をこう解釈すると一気に実用化します。

- 見直しの厄落とし:固定費を棚卸しして、家計のムダを落とす

- 整える厄落とし:片付け・断捨離で生活のノイズを落とす

- 関係性の厄落とし:夫婦で判断基準を揃えて揉めポイントを落とす

- 安全の厄落とし:現場の安全・近隣配慮・工程管理を徹底する

こうして見ると、厄落としって「ちゃんと整える」って意味にも見えてきません?

地鎮祭・上棟式は“気持ちの納得”に効く

地鎮祭や上棟式って、やらない人もいます。

全然OK。

ただ、厄年で不安が強いときほど、節目の儀礼がメンタルに効くんですよ。

区切りがあると、「次に進んでいい」って脳が納得しやすい。

豆知識:地鎮祭や上棟式を「迷信」と切るのも自由ですが、私は“現場の安全意識を揃える場”として意味があると思っています。

やる・やらないは家庭の価値観でOK。

大事なのは、あなたが納得できる区切りを作ることです。

「厄を落とす」より「事故を防ぐ」へ

家づくりで一番避けたいのは、実際の事故やトラブルです。

例えば工期が押して引越しがズレる、近隣クレームが入る、追加工事で予算が膨らむ…このへんは、運というより管理の問題。

だから私は、厄落としをやるなら、最後は工程・予算・コミュニケーションの整備に落とし込むのが最強だと思っています。

厄年中古住宅購入で気をつける点

厄年中古住宅購入でいちばん怖いのは、縁起よりも見えない不具合です。

中古は当たり外れがあるし、価格に惹かれて決めると、後から修繕費が積み上がって「結局高くついた」が起きます。

中古で必ず確認したい3点

- 雨漏り・シロアリ・構造の劣化(床下や小屋裏の気配)

- 給排水や設備の寿命(交換タイミングと費用感)

- 断熱・換気の弱さ(結露、カビ、冷暖房効率)

「見えない不具合」は契約前に潰す

中古の落とし穴って、内覧で見える部分より、見えない部分にあります。

だから私は、契約前にどこまで確認できるかが勝負だと思っています。

できる範囲でいいので、以下を意識すると失敗確率が下がります。

- 床下点検口があるなら、写真を撮って湿気や木部の状態を見る

- 小屋裏が入れるなら、雨染みや断熱材の状態を見る

- 水回りは「水を流して」異音や排水の遅さを確認する

- サッシ周りは結露跡やカビ臭をチェックする

リフォーム前提なら「総額」で判断

中古を買ってリノベするのは、すごく良い選択肢です。

ただし、厄年中古住宅購入でメンタルが揺れやすい人ほど、物件価格だけに引っ張られてしまうことがある。

これ、危ないです。

見るべきは「物件+リフォーム+諸費用+引越し+当面の予備費」の総額。

予備費は余ったら貯金に戻せばいいので、最初から少し持っておくと精神的にラクになります。

可能ならホームインスペクション(住宅診断)を入れるのが安心です。

費用はかかりますが、数千万円の買い物で保険をかける感覚ですね。

注意:中古住宅は状態が物件ごとに全然違います。修繕費の見込みは「一般論」では決められないので、内覧と専門家のチェックを前提にしてください。

厄年の不安を「確認力」に変える

厄年の不安って、悪いことばかりじゃないです。

人は不安があると、確認が丁寧になります。

つまり、厄年中古住宅購入は、いつもより慎重に買える可能性もある。

焦りさえ抑えられれば、むしろ安全側に寄ります。

数え年と大厄の計算

本厄でモヤっとしやすいのが「自分って今、厄年なの?」問題です。

普段は満年齢で生きているのに、厄年は数え年で計算することが多いので、ズレが出ます。

さらに、流派によっては年の切り替えを立春に置く考え方もあります。

ここで大事なのは、厄年の判定を“正解探し”にしないことです。

厄年を気にするなら、気にする人にとって納得できる基準(神社の案内や家族の慣習)で決めてしまえばOKだと私は思います。

そして、判定がどうであれ、家購入で重要なのは結局「資金計画」と「住環境」の安定です。

厄年の不安は、その確認作業のスイッチとして使うのがいちばん健全です。

数え年のズレで悩む人が多い理由

厄年の計算で混乱するのは当たり前です。

なぜなら、日常の年齢の数え方と違うから。

さらに、地域や神社によって「いつから厄年扱いか」が少し違うこともあります。

だから私は、厄年を気にするなら、まずは「自分の軸」を決めるのがいいと思います。

おすすめの決め方はこの3つ

- 家族の慣習に合わせる:親や祖父母が気にするなら、そこに合わせると揉めにくい

- 氏神様の案内に合わせる:引越し後も続く“地元のルール”に寄せると気持ちが安定

- 自分の納得を優先する:気にするなら厄払い、気にしないならスルーでOK

大厄の年は「健康とお金」を先に守る

大厄と言われる年齢って、現実的にも体や働き方が変わりやすい時期と重なりがちです。

だから私は、厄年かどうかより、健康診断をちゃんと受ける、家計の固定費を整える、団信を確認する、みたいな“現実の守り”を優先する方が確実だと思っています。

注意:厄年の扱いは地域や神社で異なることがあります。

厄払いの受付時期や初穂料なども含め、正確な情報は各神社の案内をご確認ください。

体調や保険の判断が絡む場合は、医療機関や専門家にも相談してください。

本厄に家購入を成功させる準備

本厄 家購入を“開運っぽく”仕上げるよりも、私は「後悔しない仕組み」を作るほうが大事だと思っています。

ここからは、引越しの体験談や夫婦の現実も踏まえて、具体的にやることを整理します。

- 厄年に引越ししてよかった人の共通点

- 厄年に引っ越しした人の対策

- 厄年に家を建てる女性が抱える現実

- 妻が厄年に家を買うときの話

- まとめ:本厄に家購入を前向きに進める

厄年に引越ししてよかった人の共通点

厄年引越しよかったと言う人には、共通点があります。

それは、引越しを「運に任せるイベント」にせず、生活の再設計として扱っていることです。

よかった人は「引越し前」に勝負が決まってる

引越しって、当日が本番に見えて、実は準備が9割です。

厄年引越しよかった人は、段取りが丁寧で、気持ちの余裕を作っています。

具体的には、こういうことを早めにやっています。

- 引越し前に断捨離して、荷物と気持ちを軽くする

- 新居の掃除や換気を徹底して、最初の印象を良くする

- 家計の固定費を見直して、転居後の不安を減らす

「生活の摩擦」を減らすのがコツ

引越しでしんどいのって、物理的な移動より、生活の摩擦が一気に増えることなんですよね。

例えば、段ボールで家が埋まる、必要な物が見つからない、子どもが落ち着かない、仕事が詰む。

ここを減らすと、体感が変わります。

引越しがラクになる小技

- 初日に使う物(寝具・充電器・薬・タオル)だけ別箱にまとめる

- カーテンだけは先に採寸・準備しておく

- 当日の食事を「買う前提」にして余裕を作る

- 役所・学校・勤務先の手続きをリスト化する

縁起を気にするなら「整ってる」状態が吉

スピリチュアル的な話に寄せるなら、「新居を整えて入る」だけで満足度は上がります。

厄年引越しよかった、って言う人は、たぶんこれを無意識にやってる。

新居の空気感が良いと、気持ちが切り替わるんですよ。

このへんはスピリチュアルというより、めちゃくちゃ現実的。

結果として「引越してよかった」に繋がりやすいです。

厄年に引っ越しした人の対策

厄年に引っ越しした人が気にするのは、方角や日取りだったりしますよね。

正直、物件探しで方角まで完璧に合わせるのは難しいです。

なので私は、できる範囲で“気持ちの納得”を作るのがいいと思っています。

日取りは「満足度を上げる要素」として使う

大安、天赦日、一粒万倍日など、縁起のいい日が気になるなら、契約日や引越し日を合わせるのはアリです。

ただ、暦の解釈は流派やカレンダーで違うこともあるので、最終的には自分が信頼できる暦で確認してください。

あと、建築や引越しの世界では、六曜だけじゃなく、三隣亡や土用みたいに“年配の人が気にする日”もあります。

ここを外しておくと、親や親戚からの口出しが減って、結果的にストレスが減ることも多いです。

どうしても不安なら儀礼で区切る

神社で厄払い・方除けを受けたり、家祓いをお願いしたりすると、気持ちの区切りが作れます。

初穂料の相場は幅がありますが、無理のない範囲で十分です。

マナーや受付方法は神社ごとに違うので、公式案内を確認しましょう。

「方位が気になる」問題の落とし所

方位の話は、全部を完璧に合わせようとすると沼です。

だから私は、次の順番で優先順位をつけるのが現実的だと思っています。

- 生活の現実:通勤・通学・保育園・実家の距離など、毎日の負担

- お金の現実:家計が回る価格帯、修繕や教育費の余白

- 気持ちの納得:日取りや儀礼で「よし、いける」を作る

厄年に引っ越しした人って、たぶんこの順番が上手いんですよ。

生活が崩れないから「引越してよかった」になりやすい。

逆に、縁起を優先しすぎて通勤が地獄になったら、それはそれでしんどいですからね。

注意:暦や方位の考え方は流派・地域差があります。日取りや祈祷の最終判断は、あなたが信頼できる暦・神社の案内を確認した上で決めてください。

厄年に家を建てる女性が抱える現実

厄年家を建てる女という検索には、すごく現実が出ています。

とくに30代前半は、妊娠・出産・育休・復職と家づくりが重なりやすくて、メンタルも家計も波が出やすい時期です。

ここで怖いのが、「今の世帯収入ならいける」で突っ込んでしまうこと。

育休で一時的に収入が下がる、時短勤務になる、保育園の関係で働き方が変わる…こういう変数が普通に起こります。

一番のリスクは「収入の形が変わる」こと

厄年家を建てる女で悩む人は、たぶん“家計の数字”だけじゃなく、“家族の運用”も変わるフェーズにいます。

復職のタイミングが読めない、子どもの体調で休む日が増える、夫の働き方が変わる。

こういう変数があると、ペアローンや収入合算は強力だけど、同時に刃にもなります。

ポイント:ペアローンや収入合算を考えるなら、片方の収入が落ちても破綻しない返済設計にしておくのが大前提です。

親の資金援助は“強いけどルールが厳しい”

さらに、親からの資金援助を受けるなら、贈与税の特例や申告手続きの期限が絡むこともあります。

ここは「もらえたらラッキー」ではなく、条件と手続きがセット。

段取りがズレると、思ったより負担が増える可能性もあるので、慎重にいきましょう。出典:国税庁「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

「やること」を先に決めるとラク

厄年家を建てる女のストレスって、情報が多すぎて判断が散るところにもあります。

だから私は、次の3つだけ先に決めるのがいいと思っています。

- 家計の下限:最悪の年でも回る返済額の上限

- スケジュールの余白:引渡しがズレても耐えられる住まいの繋ぎ方

- 助けの動線:実家・保育・家事代行など、詰まった時の逃げ道

ここが決まると、「厄年で不安」という感情が、具体的な準備に変わっていきます。

注意:税制や控除の要件は改正される可能性があります。適用可否の最終判断は、国税庁などの公式情報を確認し、必要に応じて税理士やFPへ相談してください。

妻が厄年に家を買うときの話

妻厄年家を買うで検索している場合、裏テーマはだいたい「夫婦の温度差」だと思います。

家って、スペックの話に見えて、実は価値観の話なんですよね。

このズレを放置して進めると、家が完成してからもしんどいです。

だから私は、どっちが正しいかよりも、判断基準を先に揃えるのをおすすめします。

温度差が出るポイントはだいたい決まってる

妻厄年家を買うの悩みで多いのは、「妻は安全・安心重視、夫は金額・合理性重視」みたいなズレ。

逆もあります。

ここで大事なのは、どっちが正しいかの勝負にしないこと。

家は共同プロジェクトなので、勝った方が偉いわけじゃないです。

夫婦で先に決めたい判断基準

- 返済額の上限(最悪の年でも回る金額)

- 譲れない条件(立地、学区、広さ、性能)

- 妥協できる条件(設備、外観、オプション)

揉めやすい話題は「言い方」を変えるだけでラクになる

例えば「鬼門のトイレが嫌」って言うと、相手は「迷信じゃん」って反射で返しがちです。

こういうときは、言い方を変えるのが効きます。

言い換え例

- 「鬼門が嫌」→「湿気が心配だから換気と断熱を強化したい」

- 「縁起が悪い」→「納得して住みたいから対策して安心したい」

- 「本厄だから怖い」→「今は変数が多いから安全側に寄せたい」

こうすると、議論が“気持ち”から“設計”に移るので、建設的になりやすいです。

もし家づくりの話題で揉めているなら、下の記事も役に立つと思います。

感情が荒れる前に、仕組みで整えるのがいちばんラクです。

また、親(義両親)から「厄年に家はやめろ」と反対されるケースもあります。

その場合は、争点を縁起から資金計画に戻して、冷静に話せる土台を作るのが現実的です。

注意:夫婦の共有名義やペアローンは、万一のときの整理が複雑になりやすいです。契約前に、金融機関・司法書士・FPなど専門家へ確認しながら進めるのが安心です。

まとめ:本厄に家購入を前向きに進める

最後にまとめです。

本厄 家購入は、怖さがあるからこそ、ちゃんと準備して進めれば“むしろ安全な家づくり”になりやすいと思っています。

焦って買うより、リスクを見える化して一つずつ潰す。

これがいちばん強いです。

「不安がある前提」で進めると強い

本厄の不安をゼロにするのは難しいです。

でも、不安がある前提で進めると、確認が丁寧になるし、家計の余白も作りやすい。

つまり本厄家購入は、やり方次第で、慎重さがメリットに変わるんですよ。

本厄家購入のチェックリスト

- 資金計画:返済額だけでなく、教育費・老後・修繕も含めて耐えられるか

- ローンと保険:団信の条件と、金利上昇も含めた安全域を確認できているか

- 物件の品質:中古なら住宅診断、性能や劣化、修繕見込みを把握できているか

- 日取りと区切り:気になるなら吉日や儀礼で納得感を作れているか

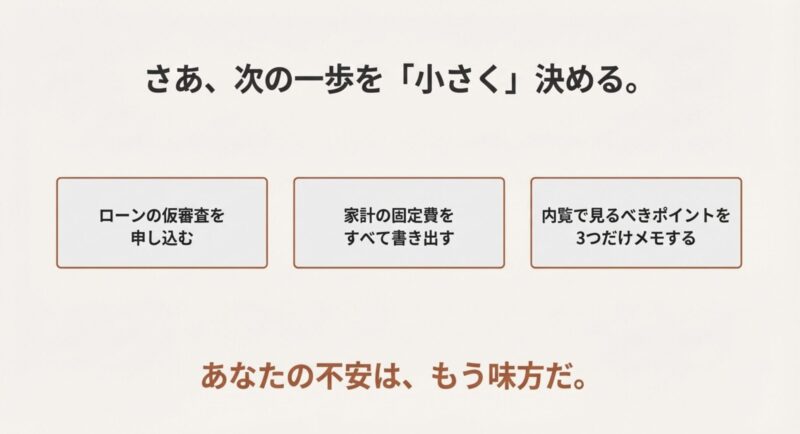

次にやることを「小さく」決める

いきなり全部を完璧にしようとすると、また不安が増えます。

だから、次の一手を小さく切るのがコツです。

たとえば「ローンの仮審査を出す」「家計の固定費を棚卸しする」「内覧で見るポイントをメモる」みたいに、今日できることに落とす。これだけで前に進めます。

大事な注意:税制(贈与税の特例や住宅ローン控除など)は変更される可能性があります。正確な条件は公式サイトをご確認ください。最終判断は税理士・FP・金融機関などの専門家に相談してください。

本厄は、言い換えると「人生の節目」です。

節目で家を買うのは、怖さもあるけど、ちゃんと準備する理由にもなります。

あなたが納得して、いい住まいに辿り着けるように、ここで整理した視点が役に立てば嬉しいです。

もし「今は買い時なのか不安」みたいな別の軸でも迷っているなら、下の記事も合わせて読むと判断がラクになりますよ。