ハウスメーカーに解約を伝えたのに、話が進まない。

引き止めが強い。違約金を高く言われて不安…。

ここ、めちゃくちゃ気になりますよね。

こんにちは、THE ie運営のNaotoです。

家づくりは金額も大きいので、契約後に契約後後悔が出たり、ハウスメーカーとのトラブルに発展したりするのは珍しくありません。

中でも、ハウスメーカーが解約させてくれない状況は、精神的にもかなりしんどいと思います。

ただ、クーリングオフの条件に当てはまるケースや、契約書にある特約・手続き(解約方法)を押さえるだけで、状況が一気に動くこともあります。

違約金についても、言われた金額をそのまま飲む前に確認しておくべき点がいくつかあります。

この記事では、なぜ解約できないように感じるのか、どこを見ればいいのか、そして現実的にどう進めればいいのかを、できるだけ分かりやすく整理します。

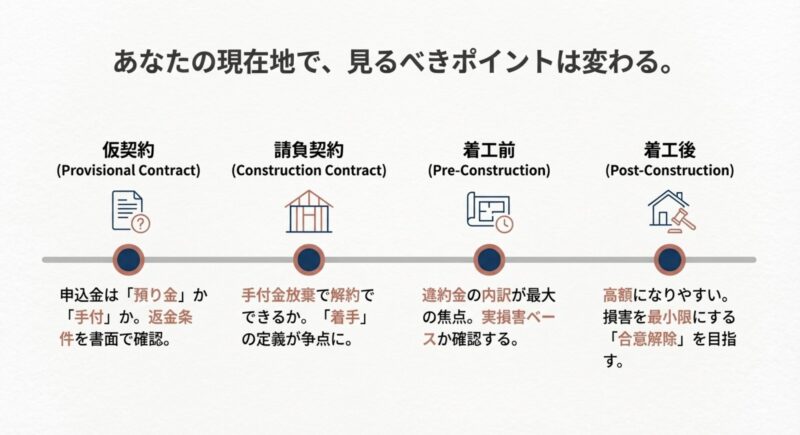

ハウスメーカーが解約させてくれない原因

ここでは「そもそも何が詰まっているのか」を整理します。

契約段階(仮契約・請負契約・着工後)と、営業対応・費用説明のズレが絡むと、解約が一気に難しく感じやすいです。

原因が分かると、次に取るべき手が見えますよ。

- 契約後後悔と解約できない不安

- 仮契約申込金の返金条件

- 工事請負契約と手付金の扱い

- 着工前キャンセルの違約金

- 着工後キャンセルのトラブル

契約後後悔と解約できない不安

契約後に「やっぱり違うかも…」となるのは、正直よくあります。

比較検討が進むほど、他社の提案が良く見えたり、資金計画に不安が出たりしますからね。

ここで大事なのは、「後悔=あなたが悪い」じゃなくて、家づくりは途中で条件が変わりやすいってことです。

転勤、親の介護、金利の動き、土地の問題、職場の状況など、想定外が起きやすい。

だからこそ、契約後に気持ちが揺れるのは自然です。

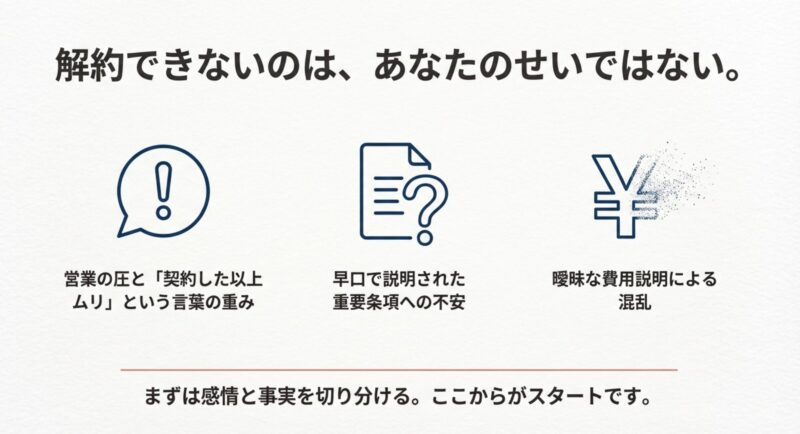

ただ、このタイミングで多いのが、解約できないのでは?という思い込みです。

営業担当から「契約した以上ムリです」「今やめると大損です」と言われると、どうしても飲み込まれがち。

実際、営業担当の立場を想像すると分かりやすいんですが、解約は評価や社内の数字に直撃します。

だから強めの言い方になりやすいんですよね。

解約できないと感じる“心理の罠”

私が現場感でよく見るのは、次の3つが重なるパターンです。

- 契約書の説明が早口で、重要条項が頭に入っていない

- 営業の圧が強く、こちらが遠慮してしまう

- 費用の話が曖昧で、何を払うのか整理できていない

これ、あなたが弱いとかではなく、仕組みとしてそうなりやすいです。

だから、ここからは気持ちを整えるというより、作業として淡々と整理するのがコツです。

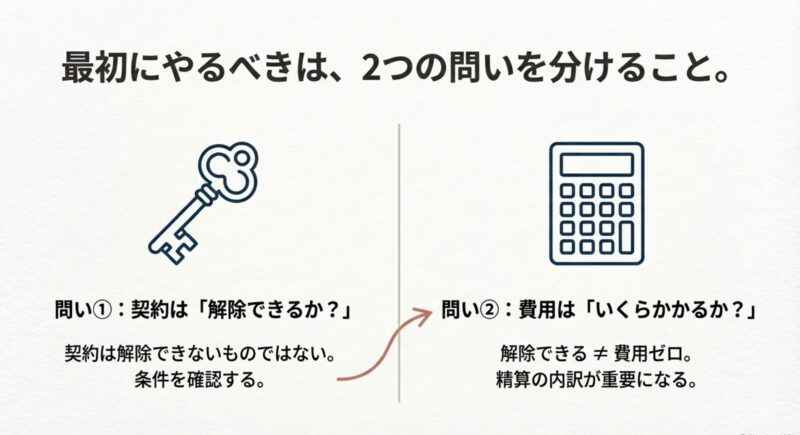

まず押さえたいのは、契約は“解除できないもの”ではないということです。

ただし、解除できる=費用ゼロとは限りません。

ここを切り分けるのが大事です。

最初にやるべき“整理”の手順

不安が強いときほど、次の2つだけは先にやってください。

ここでブレると、話し合いが長引きます。

- 契約書の「解約」「違約金」「手付金」「特約」ページを読む

- いつまでに何をすると有利か(着工・発注・設計進行)を確認する

さらに一歩踏み込むなら、「いま自分が欲しいゴール」を決めるのが大事です。

たとえば、①完全に白紙に戻したい、②費用は抑えたいが解約はしたい、③別会社へ乗り換えたいので最短で終わらせたい、など。

ゴールが決まると、相手に伝える言葉がブレにくくなります。

最後に大事な注意点。

ここで書いているのは一般的な考え方で、あなたの契約の正解は契約書・約款に書かれている内容がベースです。

最終判断は、必要に応じて消費生活センターや弁護士など専門家に相談してください。

仮契約申込金の返金条件

いわゆる「事前申込」「仮契約」で申込金を入れているケースは多いです。

金額はケースによりますが、少額でも油断できません。

この申込金、感覚的には「予約金」っぽいんですが、書面の扱いによっては返金の可否がガラッと変わります。

この段階は比較的キャンセルしやすい一方で、厄介なのが返金条件が会社ごとに違う点です。

早期なら全額返ることもありますが、プラン作成や見積もりの作業が進んでいると「返金なし」と言われることもあります。

ここで焦るのは、「作業したから当然」という言い分に飲まれてしまうこと。もちろん実務として作業コストはあります。

でも、あなたが確認すべきは“その費用負担が契約上どう定義されているか”です。

返金トラブルを避けるチェックポイント

仮契約の段階で揉めやすいのは、次のようなズレです。

- 申込金が「預り金」なのか「手付」なのかが曖昧

- 返金条件が口頭説明だけで、書面に残っていない

- 見積もり・図面作成の対価が申込金に含まれるのか不明

申込金の返金は、口約束ではなく書面(契約書・申込書・約款)に何が書いてあるかが基本になります。

私ならこう動く:返金条件の“書面化”

もし書面が見当たらないなら、担当者に「申込金の返金条件が書いてある資料をメールでください」と淡々と求めるのが安全です。

電話だけで済ませない方が、後で揉めにくいですよ。ここで相手が渋るなら、なおさら書面の重要性が上がります。

そして、申込金の話は「返金される/されない」だけでなく、返金されないなら何の費用に充当されるのかまで確認しておくとスッキリします。

たとえば「設計申込金として○○に使った」「地盤調査費が発生した」など、名目が出てくるはずです。

名目が出たら「その根拠(発注書、領収書、外注見積りなど)を見せてください」と、冷静に一段階進める。

ここでもう一つ。

あなたの状況によっては、早めに“区切り”をつける方が結果的に安く済むこともあります。

ズルズル進むほど作業も増え、相手も「ここまでやったから」と言いやすくなる。

迷いがあるなら、できるだけ早いタイミングで意思を出すのが現実的です。

なお、申込金の扱いは会社ごと・書面ごとに差が大きいので、最終的には契約書・約款を確認し、必要に応じて専門家へ相談してください。

正確な情報は公式サイトや契約書面をご確認ください。

工事請負契約と手付金の扱い

注文住宅で本丸になるのが、工事請負契約です。

この契約を結ぶと、いわゆる「本契約」の状態になります。

ここから先は、会社側も「契約として進める」前提で動くので、解約の話が一気にシビアになります。

だからこそ、感情でぶつからず、契約のルールと進捗を軸に整理していくのが大事です。

ここで混乱しやすいのが手付金。

一般論として、契約時に支払う手付金は、解除の場面で「戻らない(放棄する)」形で処理されることがあります。

ただし「手付を放棄すれば終わり」と思い込むのは危険です。

手付解除が使えるかどうかは、契約書の条項と、相手の着手状況によって変わることがあるからです。

手付金を放棄すれば必ず一方的に解約できる、とは限りません

相手側がすでに準備や手配に着手している場合、争点になりやすく、契約書の条項・進捗状況で扱いが変わります。

「着手」って何?が揉めポイント

私が見てきた範囲だと、トラブルになりやすいのは「着手」の解釈がズレているとき。

たとえば、資材発注・外注手配・申請の動きがどこまで進んでいるかで、精算の話が変わってきます。

あなたは「まだ建ってないし着工前」と感じても、相手は「外部の設計や申請を動かした」と主張することがある、という感じです。

確認すべき項目を表で整理

| 論点 | よくある会社側の主張 | あなたが確認するポイント |

|---|---|---|

| 手付金の性質 | 解約時は返金できない | 契約書に「手付解除」の条項があるか |

| 着手の有無 | もう準備に入っている | 発注日・外注先・作業内容を具体的に提示できるか |

| 精算の内訳 | 違約金として一括請求 | 設計費・申請費・外注費など項目別の明細があるか |

| 今後の追加費用 | これからも費用が増える | 解約通知後の発注を止める運用になっているか |

この段階では、契約書の解約条項と着工や発注の実態をセットで確認するのがコツです。

相手の説明が抽象的なら、「いつ、何を、いくらで、誰に発注したのか」を聞く。

聞くときは攻める感じじゃなくて、「こちらも整理したいので、書面でください」と落ち着いて言うのが効きます。

あと、意外と大事なのが、連絡の仕方。

電話だけだと、言った言わないになりやすいです。メールや書面で残す。

面談するなら、帰宅後に「本日の確認事項」をメールで送ってログにしておく。

ここまでやると、相手が強めに出にくくなります。

最後に注意点。手付金や請負契約の解除は、契約書の文言・進捗・事情によって結論が変わります。

一般的な話として受け止めつつ、正確な情報は契約書・約款・会社の公式案内をご確認ください。

必要なら専門家に相談して、あなたに不利な見落としがない状態で進めましょう。

着工前キャンセルの違約金

着工前でも違約金がゼロとは限りません。

ただ、実務的には「まだ工事に入っていない」ので、着工後よりは交渉余地が残りやすいです。

ここ、すごく大事で、着工前は“会社側の損害”が確定していないことも多いからです。

だから、金額を言われてもすぐ決めずに、まず内訳を確認して、事実ベースで詰めていくのが正攻法です。

違約金で言われがちなフレーズが「何百万円かかります」です。

ここで大事なのは、金額の根拠を確認すること。

特に、見積もりやプランの作成は社内作業なので、外注費のように明確な支払いがないケースもあります。

もちろん企業としてコストはあるんですが、それを“違約金としていくら請求できるか”は別問題になりやすいんですよね。

まず確認したい「費用の種類」

- 何の費用が発生しているのか(設計費・申請費・外注費など)

- いつ発注したのか、キャンセル可否はどうか

- 契約書の条項(違約金・損害賠償・清算方法)

金額の話は特にブレやすいので、あくまで一般的な目安として捉えてください。

正確な条件は契約書・約款・会社の規定で変わります。

最終判断は、消費生活センターや弁護士など専門家への相談も検討してください。

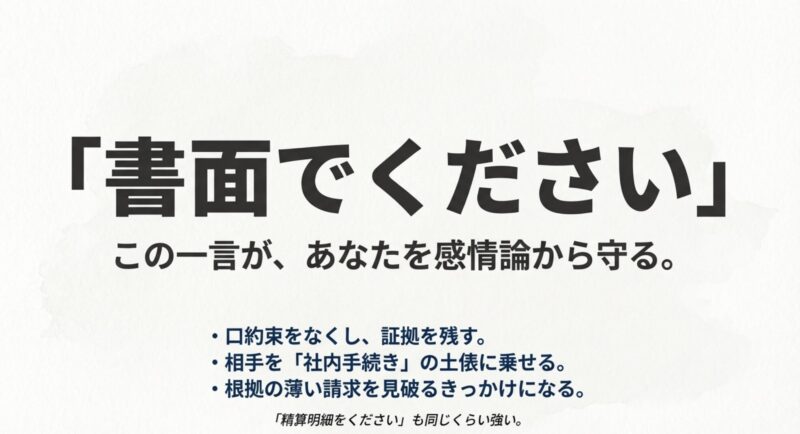

「精算明細をください」が強い理由

交渉の入り口としては、「精算明細をください」「書面でください」が最強です。

感情論より、事実確認に戻すのが早いですよ。

相手が本当に費用を払っているなら、明細が出ます。

出ないなら、金額に根拠が薄い可能性が出てきます。

ここを見極めるだけで、あなたの判断材料が増えます。

着工前のうちにやる“コスト抑制”の動き

着工前でも、放置すると費用は積み上がります。

だから「解約したい」と決めたなら、次の動きが現実的です。

- 追加の打合せや仕様決めを一旦止める(進めるほど工数が増える)

- 発注のタイミングを確認し、止められるものは止めてもらう

- 解約の意思を“書面化”して、通知後の費用上乗せを防ぐ

ここでのポイントは、相手を責めないこと。

「揉めたいわけじゃなくて、整理したい」と伝えると、話が前に進みやすいです。

逆に、怒りをぶつけると、相手も防御モードになって長期化します。

繰り返しになりますが、違約金の正解は契約書と実態で決まります。

公式なルールは契約書・約款で確認し、迷ったら専門家へ相談してください。

着工後キャンセルのトラブル

着工後は、現場が動いている分だけ、費用の論点が増えます。

材料費、人件費、外注費、施工済み部分の費用などが絡むので、金額が大きくなりがちです。

ここ、あなたが想像するより複雑になりやすいので、「とにかく解約したい!」の気持ちだけで突っ走るのは危険かもです。

着工後のキャンセルは高額になりやすいので、迷っているなら早めに動くのが鉄則です。

着工後に起きやすい“揉め方”

着工後のトラブルで多いのは、次のようなパターンです。

- 口頭で「止めます」と言ったのに、現場が動き続けて請求が増える

- 支払いのタイミング(中間金など)が近く、払う/払わないで揉める

- 施工済み部分の評価(どこまで出来高に含めるか)で揉める

正直ここは、相手に任せると相手の都合のいい形で整理されやすいです。

だから、あなた側で「時系列」と「現場状況」を押さえておくのが大事。

具体的には、着工日、基礎工事の進捗、材料搬入日、外注の手配状況など。

写真を撮るのも有効です。

現実的な落としどころは「合意解除」になりやすい

着工後にどうしても解約せざるを得ない事情がある場合は、早急にハウスメーカーと協議し、できるだけ損害が膨らまない形で工事中止や契約解除の合意を目指す必要があります。

ここでいう合意解除は、「双方で精算して終わらせる」という発想です。

裁判みたいな話に持ち込むより、現実的に着地しやすいケースが多いです。

私がすすめる“最初の整理メモ”

この局面で、あなたが手元にまとめておくと強いのは次の4つです。

- 契約書・約款(解約、違約金、工期、支払い条件)

- これまでの見積書の最新版(増減履歴が分かるとベスト)

- 工事の進捗が分かる記録(写真・工事日報があれば最高)

- やり取りの履歴(メール、LINE、議事メモ)

とはいえ、事情があって止めざるを得ないこともありますよね。

その場合は「いつ・何が・どこまで進んでいるか」を整理して、損害が膨らまない形(工事中止、合意解除の方向)で協議するのが現実的です。

この局面は、相手も強気に出やすいので、早い段階で第三者(消費生活センターや弁護士)を入れるのも選択肢になります。

着工後は判断が難しいので、最終判断は専門家への相談も含めて検討してください。

正確な情報は契約書・会社の公式案内をご確認ください。

ハウスメーカーが解約させてくれない時の手順

ここからは実務編です。

やみくもに言い合いをすると長期化しがちなので、使える制度(クーリングオフや特約)と、証拠が残る進め方(書面・内容証明)を軸に進めましょう。

あなたが不利になりにくい順番でまとめます。

- クーリングオフの条件

- 住宅ローン特約で解除

- 内容証明で解約通知

- 消費生活センターと弁護士

- まとめ:ハウスメーカーが解約させてくれない時

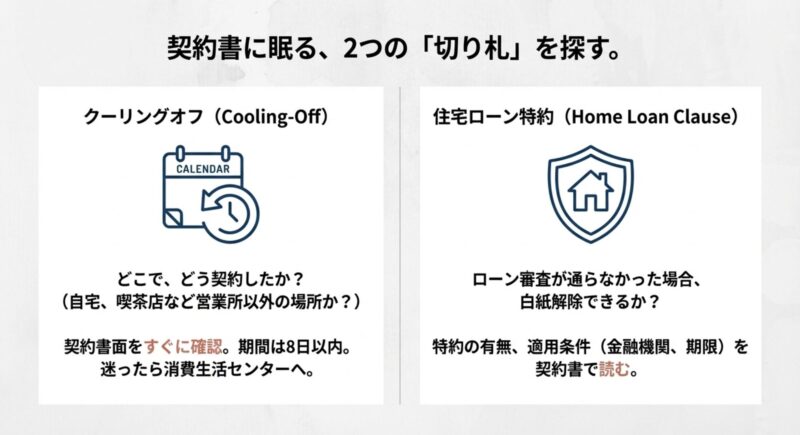

クーリングオフの条件

まず確認したいのがクーリングオフ。

すべての住宅契約で使えるわけではありませんが、契約の経緯によっては対象になることがあります。

ここ、混乱しやすいので先に結論っぽく言うと、「注文住宅の請負契約だから絶対ムリ」と決めつけない方がいいです。

契約の形や場所、勧誘の状況で、考え方が変わるケースがあるからです。

判断のカギは「どこで・どう契約したか」

ポイントは「契約した場所・状況」。

たとえば、訪問販売的に自宅へ来てもらって契約した、展示場や会社の営業所以外(喫茶店など)で契約した、など条件次第で可能性が出ます。

あなたの手元の契約書面の中に、クーリングオフの説明(書面やハガキ)が同封されていないかもチェックしてください。

クーリングオフは“期間”が命です。

該当しそうなら、まず契約書面にクーリングオフの記載があるか確認して、早めに書面で動くのが安全です。

「8日」の根拠は一次情報で押さえる

クーリングオフの期間や考え方は、説明サイトを読むより一次情報で押さえる方が安心です。

法律の原文を確認しておくと、相手と話すときにブレにくくなります。(出典:e-Gov法令検索「特定商取引に関する法律」)

実務の進め方:迷ったら“書面ベース”で

制度の適用判断はケースバイケースになりやすいので、迷ったら消費生活センターに状況を整理して相談するのがおすすめです。

相談の前に、あなたがメモしておくと話が早いのは次の内容です。

- 契約した日と、契約書面を受け取った日

- 契約した場所(自宅・展示場・店舗・喫茶店など)

- 誰からどう勧誘され、どんな流れで契約に至ったか

- 支払った金額と支払い方法(振込・カードなど)

そして大前提として、クーリングオフに該当するかどうかはあなたの契約形態次第です。

断定はできないので、正確な情報は契約書面や公的機関の案内をご確認ください。

最終判断は専門家にご相談ください。

住宅ローン特約で解除

注文住宅の契約では、住宅ローン特約が付いていることがあります。

これは、ローン本審査が通らなかった場合に、契約を白紙解除できるような趣旨の条項です。

ここは「使えるなら最優先で使いたいカード」になりやすいので、あなたの契約書で必ず探してほしいところです。

まずは契約書で“この3点”を確認

ここで重要なのは、特約の文言と条件。

たとえば「どの金融機関に申し込むか」「期限」「必要書類」など、契約書に条件が書かれているはずです。

私がチェックしてほしいのは、特に次の3点です。

- ローン特約が「付いているか/付いていないか」

- ローンの申込先(指定があるか、複数申込が必要か)

- 本審査の結果をいつまでに提出する必要があるか

ローン特約の扱いは契約ごとに違います。

自己判断で進めず、契約書の文言を確認し、必要なら専門家に相談してください。

「通らなかった」だけじゃ足りないこともある

「審査が通らない=必ず解除できる」とも限りません。

だからこそ、契約書の条件を丁寧に押さえて、手続きの抜け漏れを避けましょう。

たとえば、申込先が契約書で指定されているのに別の銀行だけ受けていた、提出期限を過ぎていた、必要書類が不足していた…みたいなミスがあると、揉めやすいです。

実務的にやること:書面と期限の管理

ローン特約を使うなら、「いつ何を提出するか」をカレンダーで管理するのが大事です。

メールでやり取りしているなら、審査結果(否決・条件付きなど)を受け取った日時が分かるように保管。紙の通知ならコピーを取る。

こういう地味な作業が、あとであなたを守ります。

繰り返しになりますが、ローン特約は契約ごとの差が大きいです。

正確な情報は契約書・約款を確認し、最終判断は専門家にご相談ください。

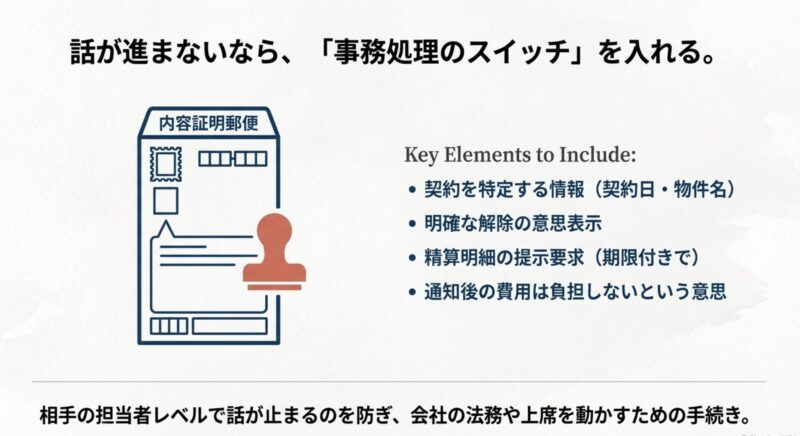

内容証明で解約通知

口頭で言っても話が進まないなら、次は書面での正式通知が効きます。

特に内容証明郵便は、「いつ・どんな内容を送ったか」が形として残るのが強みです。

これは、相手を攻撃するための道具というより、話を前に進めるための“事務処理スイッチ”だと思ってください。

会社側も、内容証明が来ると社内の法務や上席が動きやすくなります。

内容証明に入れるべき要素

内容としては、次の要素を入れると実務的にブレにくいです。

- 契約を特定できる情報(契約日、物件、契約者名など)

- 解除の意思表示(いつ解除したいか)

- 精算明細を期限付きで書面提示してほしい旨

- 通知後に発生した費用の扱いについての考え

文章の作り方ひとつで結果が変わることもあります。

自信がない場合は、消費生活センターや弁護士に文面を見てもらうと安心です。

「通知後の上乗せ」を防ぐ考え方

内容証明を出す意味のひとつが、通知後に相手が勝手に作業を進めて「費用が増えました」と言い出すのを防ぐことです。

もちろん、すでに発注済みのものがあるなら精算が必要になることもありますが、少なくとも“これから”積み上げられるリスクは抑えやすくなります。

感情よりも、期限と書面

感情的に強い言葉を入れるより、淡々と事実と期限を入れる方が、相手も社内手続きに乗せやすいです。

あなたとしても、「何を求めたか」が明確になるので、話が逸れにくい。ここ、かなり効きます。

なお、内容証明は万能ではなく、状況によっては交渉が必要です。

費用や法律判断が絡む場合は、最終判断を専門家に相談しつつ、正確な情報は契約書・公式案内をご確認ください。

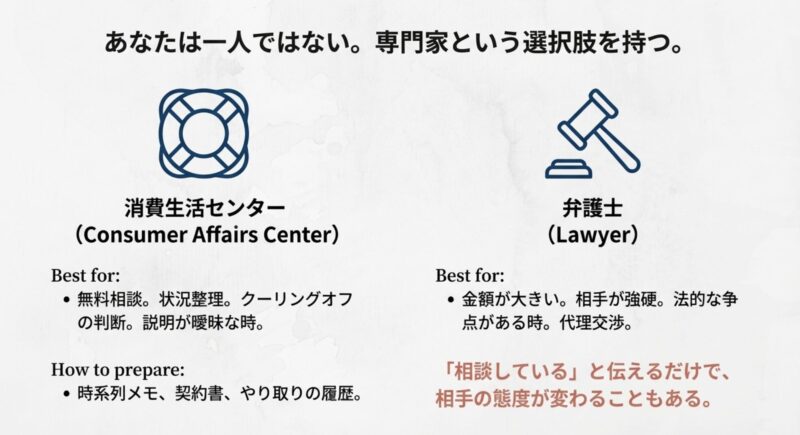

消費生活センターと弁護士

相手の態度が強硬、金額が不透明、話が長引く…。

このあたりで一気に頼りになるのが、消費生活センターと弁護士です。

ここ、遠慮する人が多いんですが、私は「早めに使っていい」と思っています。

というのも、家づくりの契約トラブルは、あなたの時間とメンタルを削ります。

削られたあとに相談するより、削られる前に相談した方が結果が良いことが多いんですよね。

消費生活センターに向いているケース

消費生活センターは、無料で相談できて、状況整理にも向いています。

特に向いているのは次のようなケースです。

- クーリングオフに該当するか自信がない

- 解約の説明が二転三転していて、何が正しいか分からない

- 違約金の内訳が出てこない、説明が曖昧

相談の前に、契約書、見積書、支払いの控え、メール履歴などを揃えておくと話が早いです。

相手との会話も、可能ならメモにして「いつ、誰が、何を言ったか」を残しておくと、相談員さんが整理しやすくなります。

弁護士に向いているケース

弁護士は費用はかかりますが、契約書の読み込みや交渉の戦略、必要なら法的手続きまで視野に入れられます。

向いているのは、金額が大きい、相手が強硬で書面対応も無視される、解約の可否が争点になっている、などです。

「相談している」と伝えるだけで空気が変わることもあります。

相談の効果を最大化する“準備セット”

相談の場で強いのは「事実の整理」です。

私は次のセットをおすすめします。

- 時系列メモ(契約〜現在までの流れを箇条書き)

- 書面一式(契約書・約款・見積・請求・領収)

- 相手の主張の要約(違約金はいくらと言われたか、根拠は何と言われたか)

なお、違約金が「平均的な損害」を超えていないか、といった論点は、一般の方が判断するのが難しいところです。

ここは無理に一人で抱えず、専門家に繋いだ方が早いケースも多いですよ。

繰り返しになりますが、最終的な判断は専門家に相談しつつ、契約書と公式情報(約款・規約・会社の案内)を確認して進めてください。

まとめ:ハウスメーカーが解約させてくれない時

ハウスメーカーが解約させてくれないと感じたときは、まず「解除できるか」と「費用がいくらか」を切り分けて考えるのがコツです。

仮契約か、工事請負契約か、着工後かで、現実的な落としどころが変わってきます。

ここをごちゃっと考えると、相手のペースに飲まれやすいので注意です。

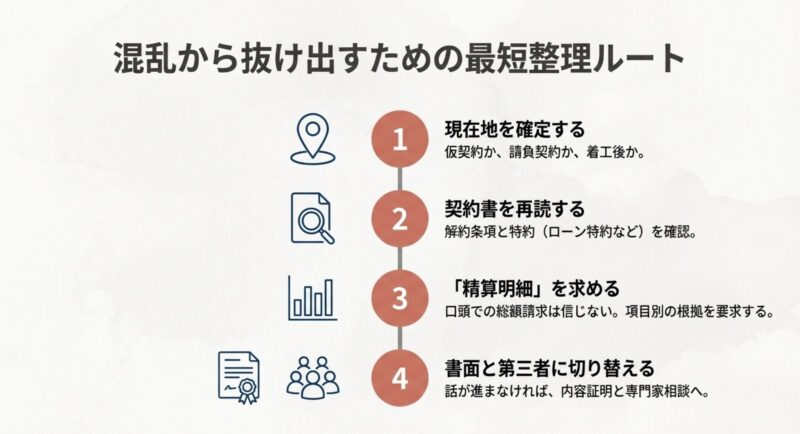

今日からできる“最短の整理ルート”

私が「最短で片付けたい」ときにやる順番は、だいたいこんな感じです。

- 契約段階を確定する(仮契約/請負契約/着工後)

- 契約書の解約条項と特約(住宅ローン特約など)を確認する

- 費用は「項目別の精算明細」を求める(口頭の総額は信用しない)

- 話が進まなければ書面化(内容証明)と第三者相談に切り替える

あなたが損しにくい“会話の型”

そして、口頭だけで粘られるなら、書面で淡々と進める。

クーリングオフや住宅ローン特約が使えるなら最優先で確認する。

金額が不透明なら精算明細を出してもらう。これだけでも、状況はかなり整理できます。

会話は、強く言うより「確認したいので書面でください」「内訳が分かれば判断できます」で十分です。

相手が感情的になっても、あなたは事務作業のテンションで進める方が結果が良いことが多いです。

費用や法的評価はケースによって大きく変わります。断定は避け、必ず契約書・約款・公式案内を確認してください。

迷ったら、消費生活センターや弁護士など専門家への相談をおすすめします。

あなたが納得できる形で家づくりを前に進められるように、焦らず、でも早めに、一つずつ手順を踏んでいきましょう。