家を買って後悔したことについてのブログと検索している時点で、あなたの中に「このまま進めて大丈夫かな?」って不安があるはずです。

ここ、気になりますよね。

実際、検索結果には家購入後に後悔、住宅ローンが苦しく後悔、住宅ローン地獄についてのブログ、マイホームブルー、新築すぐ売りたい、隣人ガチャ、変動金利上昇、固定資産税、修繕積立金みたいな言葉が並びます。

つまり悩みの中心は、家そのものより「買ったあとの生活が詰む怖さ」なんですよ。

私はTHE ie運営のNaotoです。

この記事では、後悔が起きる構造を分解して、あなたが今やるべき確認ポイントと、もし後悔してしまっても現実的に立て直す手順までまとめます。

今のあなたに必要なのは、怖さを打ち消す根拠じゃなくて、確認の順番です。

順番さえ決まれば、焦りはちゃんと落ち着きます。

家を買って後悔、ブログの真実

ここでは、検索でよく見かける「後悔の声」がどこから生まれるのかを、生活のリアル目線で整理します。

ポイントは、後悔って偶然じゃなくて、だいたい同じ“落とし穴”に落ちることです。

- 家購入の後悔は知恵袋に

- 住宅ローンが苦しい後悔、知恵袋

- 住宅ローン地獄の後悔ブログ

- マイホーム購入の後悔で鬱になる前に

- 見えない維持費の落とし穴

家購入の後悔は知恵袋に

家購入の後悔について知恵袋を読むと、すごく生々しい悩みが多いです。

キラキラした成功談より、むしろ「買った瞬間から気持ちが沈む」「土地を変えたのが失敗だった」みたいな話が刺さるのは、あなたが今まさに“買う決断”の重さに向き合ってるからだと思います。

ただ、ここでひとつだけ落とし穴があります。

知恵袋って、リアルだからこそ感情が濃いんですよ。

読むと不安が増える。増えた不安のまま追加で検索して、さらに不安が増える。

これ、よくあるループです。

だから私は、知恵袋を見るときは「答えを探す」じゃなくて「地雷の傾向を拾う」モードに切り替えるのをおすすめしています。

知恵袋は“再現性”で読む

体験談の真偽を100%判定するのは無理です。

だからこそ、複数の投稿に共通して出てくる後悔を拾います。

たとえば、内見が昼だけで終わっていた、雨の日に見ていなかった、駅徒歩の体感が甘かった、地盤や擁壁の話が契約後に出てきた、近隣の生活音が想像以上だった、みたいなやつです。

これって、個人の運というより「確認不足が生む構造」なんですよね。

後悔が増える人の共通点

私が見てきた限り、後悔しやすい人は「確認の粒度」が粗いことが多いです。

チェックが“ざっくりOK”で進んでしまう。

たとえば、収納は多いから大丈夫、断熱は標準だから大丈夫、駅まで15分だから大丈夫、みたいに、根拠が曖昧なまま進む。

結果として、入居後に現実が刺さってきます。

しかも家って、失敗したからすぐやり直せる買い物じゃない。だから痛い。

知恵袋を読むときのコツ

- 同じ後悔が3回以上出てくる項目だけメモする

- 感情表現ではなく「何が起きたか(事実)」を抜く

- その事実を「購入前に確認できたか」で仕分けする

- 確認できたものは、あなた用のチェックリストに変換する

あなたが今やるべきなのは、怖がることじゃなくて、後悔談をチェックリスト化することです。

感情の話を、確認項目に落とせた瞬間、コントロールできるようになります。

大丈夫、こういうのは“手順勝ち”です。

Naotoの見方

知恵袋は「正解探し」より「地雷探し」に向いてます。

同じ後悔が何度も出てくる項目は、あなたも踏む可能性が高いです。

住宅ローンが苦しい後悔、知恵袋

住宅ローンが苦しい後悔知恵袋で多いのは、「月々は払えてるけど、生活の余白が消えた」というタイプです。

つまり、破綻の手前でずっと息苦しい。これが一番しんどいんですよ。

原因はだいたい3つです。ひとつは返済比率が高すぎること。

もうひとつはボーナス払いで帳尻を合わせていること。

最後は、固定資産税や保険、修繕費みたいな“毎月じゃない出費”を軽く見ていることです。

ローンは毎月確実に来るのに、生活側の出費は波がある。その波にやられます。

「審査に通る」=「暮らしが回る」ではない

ここ、ほんと大事です。金融機関の審査は「貸せるかどうか」。

あなたが知りたいのは「楽に暮らせるかどうか」。似てるようで別物です。

一般論として、生活に余白を残すなら返済比率を20〜25%あたりに抑える考え方がよく使われますが、これも絶対の正解ではなく、家族構成や教育費、車の有無、働き方で上下します。

だから私は、返済比率を“数字の目標”として扱うより、家計の耐久テストとして使うのがいいと思っています。

たとえば「ボーナスが0でも回るか」「片方の収入が落ちても回るか」「年に2回の大きい出費(税金・車検・旅行・冠婚葬祭)が来ても詰まないか」。

この視点で見ると、同じ返済額でも安心感が全然違います。

苦しくなる家庭の“あるある”

よくあるのが、家を買ったことで生活が一段上がるケースです。

家具家電を買い替える、外食が増える、子どもの習い事が増える、車を買い替える。

しかも、住宅ローン開始直後は引っ越し費用や手続き関連で出費が重なります。

そこに固定資産税の通知が来て「え、これ毎年?」となる。ここ、けっこうな人が踏みます。

家計の耐久テスト(ざっくり版)

| チェック項目 | 目安の考え方 | 詰みやすいパターン |

|---|---|---|

| ボーナス依存 | ボーナス0でも回るか | ボーナス払い前提で組む |

| 貯蓄の余白 | 毎月の積立が残るか | 貯蓄が増えない・取り崩し |

| 年2回の大出費 | 税金・車検・保険に備える | カード分割で先送り |

| 収入ショック | 片方の収入減を想定 | 合算前提で上限まで借りる |

もちろん家庭によって正解は違います。

ただ、あなたが今「ちょっと背伸びかな」と思ってるなら、その直感はかなり当たります。

背伸びローンは、家の満足度じゃなくて、毎月のストレスを買うことになりがちです。

最後に超現実的な話をすると、ローンの悩みは「収入を増やす」か「固定費を下げる」か「期間と金利を整える」かの三択です。

だからこそ、最初の設計で詰みにくい形にしておくのが一番ラクですよ。

住宅ローン地獄の後悔ブログ

住宅ローン地獄後悔ブログで語られる“地獄”って、単に借金が大きい話じゃないです。

多くは、人生の選択肢が削られていく感覚です。転職、育休、子どもの進学、親の介護。

イベントが来るたびに「ローンがあるから無理」となる。これがジワジワ効いてきます。

地獄の正体は「逃げ道のなさ」

ローンが重いと、仕事がしんどくても辞めにくい。上司と合わなくても耐える。

夫婦関係がギスギスしても生活を優先する。

こういう状態が続くと、家の満足度以前にメンタルが削れます。

しかも、家を買ったという事実が“引き返しにくさ”を強める。

ここが地獄っぽく感じるポイントかなと思います。

ペアローン・収入合算のリスクを現実に落とす

特に危ないのが、夫婦の収入を前提に借入額を最大化するパターン。

ペアローンや収入合算は、うまく回ってる間は強い。

でも、どちらかの収入が落ちた瞬間に、逃げ場がなくなります。

出産・育児で時短になる、病気で休む、転職で年収が下がる。

これは“あるかもしれない”じゃなくて、わりと起こります。

ここでの対策はシンプルで、最初から「片方が崩れた世界線」を想定すること。

病気や転職、時短、教育費ピーク。最悪の想定ができる人ほど、結果的に一番ラクです。

逆に、最悪想定を避けて「なんとかなるっしょ」で進むと、何か起きたときの衝撃がデカい。

すでに苦しい人の立て直し手順

もし今すでに苦しいなら、いきなり“売る or 死ぬ気で働く”みたいな二択にしないでください。

現実の打ち手はもっと細かく分けられます。

たとえば、固定費の棚卸し(通信・保険・サブスク・車)、繰上返済の是非(手元資金が減るなら逆効果のこともある)、借り換え検討(手数料込みでメリットが出るか)、団信や就業不能保険の内容の確認、そして最悪の場合の売却の準備。

順番が大事です。

注意

金利や税制、各種制度は将来変更される可能性があります。試算はあくまで一般的な目安として捉え、最新情報は金融機関や自治体、国税庁などの公式情報を確認し、必要に応じてFPや税理士、不動産会社など専門家に相談してください。

ローンの悩みは、恥じゃないです。

仕組みを知らないまま大きい契約をするのは、むしろ普通。

だからこそ、今ここで“地獄化する条件”を潰していけば大丈夫です。

マイホーム購入の後悔で鬱になる前に

マイホーム後悔で鬱に近い状態まで落ち込む人、正直います。

特に契約直後から入居直後にかけて、急に不安が強くなる“マイホームブルー”は珍しくないです。

これ、あなたが弱いとかじゃなくて、家という買い物がデカすぎるから起きます。

「買ってしまった感」が不安を増幅する

契約って、紙1枚で未来が固定される感じがするじゃないですか。

しかも、頭金や諸費用で現金が一気に減る。すると脳が「失敗したら終わる」と警戒します。

これが、夜に不安が増える原因になりやすい。

SNSで素敵な家を見るほど「私の家は大丈夫?」と比べてしまうのも、あるあるです。

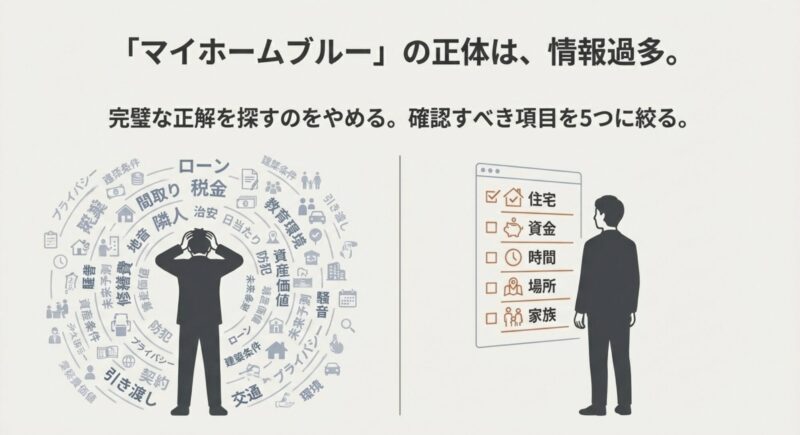

情報を増やしすぎると、判断力が落ちる

もし今あなたが苦しいなら、まずやるべきは「情報を増やしすぎないこと」。

検索を続けるほど、不安の材料も増えます。

しかも、家って論点が多いので、情報を入れすぎるほど“完璧な正解”が見えなくなります。

すると、ますます検索してしまう。これがしんどさを加速させます。

代わりに、確認すべき項目を5〜10個に絞って、淡々と潰すのが効きます。

たとえば「資金計画」「立地の夜」「雨の日の水はけ」「通勤の体感」「将来の修繕」みたいにテーマを絞る。

小さくコントロールを取り戻す感覚が戻ってきます。

気持ちが沈むときの対処(現実に効く順)

- 今日やる確認を1個だけ決める(多くしない)

- パートナーと「不安の中身」を言語化して共有する

- 検索時間を決めて、それ以上は見ない

- 眠れない日が続くなら、医療・相談に頼る

それでも眠れない、食欲が落ちる、日常が回らないなら、無理に気合いで乗り切らないでください。

心療内科やカウンセリングに頼るのも、立派なリカバリーです。

家のために、あなたの心身が壊れるのが一番もったいないですからね。

見えない維持費の落とし穴

「今の家賃と同じくらいで買えますよ」は、営業トークとしては強いけど、後悔の入口でもあります。

持ち家はローン以外の固定費が“静かに”効いてきます。

静かだから怖いんですよ。気づいたときには、家計の余白が削れている。

持ち家の固定費は「分散して来る」

固定資産税、火災保険、管理費・修繕積立金(マンション)、駐車場、そして戸建てなら外壁や屋根、設備交換の積立。

これを月割りにすると、ローンに数万円が上乗せになるケースは普通にあります。

しかも、戸建ての修繕はタイミングが読みにくい。

給湯器が壊れる、エアコンが壊れる、雨樋が割れる、外構が劣化する。生活していると、ちょいちょい来ます。

「小さい出費の連打」が地味に効く

大規模修繕みたいな大イベントは警戒します。

でも実際には、数万円〜十数万円の出費が定期的に来て、家計が削られることが多いです。

網戸、鍵、照明、換気扇、フィルター、庭の手入れ、害虫対策。

マンションなら共用部のルール対応や、管理組合関連の出費が発生する場合もあります。

これらは住宅ローンのシミュレーションには出てきません。

ざっくりでもいいので「月換算」で見える化

| 項目 | よくある支払いイメージ | 月換算の考え方 |

|---|---|---|

| 固定資産税 | 年1回(または分割) | 年間額÷12で積立 |

| 火災保険 | 数年に1回 | 総額÷契約月数で積立 |

| 修繕(戸建て) | 10〜15年で大きめ | 目標額を毎月積立 |

| 管理費・修繕積立金 | 毎月 | 将来増額も想定 |

ここで大事なのは、細かい金額の正確さより、月換算の思想を持つことです。

家賃は「全部込み」の支払いですが、持ち家は「分解されて請求が来る」。

だから、最初に自分で“込み”に戻して比較する。これだけで、判断が一段リアルになります。

注意

固定資産税や保険料、修繕費は物件・地域・仕様で大きく変わります。

ここでの話はあくまで一般的な目安として捉え、正確な金額は自治体の案内や保険会社・管理会社の資料、見積もりなど一次情報で確認してください。

THE ie内でも、固定費を月割りにして判断を現実化する考え方は詳しく書いています。

必要なら参考にしてみてください。

家を買って後悔、ブログから学ぶ対処法

ここからは「じゃあどうする?」のパートです。

買う前の人は失敗回避に、買った後で苦しい人はリカバリーの道筋にフォーカスします。

どちらにしても、やることを分解すれば前に進めます。

- 家は買うなはひろゆきの視点

- 今家を買う人が信じられない、5年後10年後は大変

- 買ったばかりの家を売るブログ

- 騒音と隣人ガチャの現実

- 新築プレミアムの損切り

- まとめ:家を買って後悔、ブログで学ぶ

家は買うなはひろゆきの視点

家は買うなひろゆき、って言葉は強いので刺さります。

でも大事なのは、煽りに乗ることじゃなくて、主張の“前提”を読み解くことです。

言い方が強いほど、受け取り側の心は揺れます。だからこそ、落ち着いて分解します。

主張の中心は「流動性」と「機会損失」

よく語られる論点は、持ち家は身動きが取りにくいこと、維持費がかかること、資産価値が下がる可能性があること。

つまり「流動性(動ける自由)」を重視する視点です。

たとえば転職や転勤が多い人、家族構成が変わりやすい人、ライフプランが流動的な人にとって、固定資産を抱えるのはリスクになります。

もうひとつが機会損失。頭金や諸費用で現金が減ると、投資や学び、転職の準備、住み替えの選択肢が狭まる。これは確かにあります。

だから私は、持ち家の判断は「家が欲しい」だけで決めない方がいいと思っています。

家以外の人生の選択肢を守れるか、ここが大事。

それでも「買う」が合う人もいる

私は、持ち家が悪だとは思いません。

ただ、あなたが今住み替え・転職・家族構成変化の可能性が高いなら、賃貸の強さは本当に大きい。

逆に、住む場所が固まっていて、資金の余白が厚いなら、買う合理性も出ます。

住環境の自由度、DIYやリフォームの楽しさ、子育ての安心感、こういう価値は賃貸だと取りにくいです。

「買う」が合う条件(私の目安)

- 今後5〜10年、住む場所の確度が高い

- 返済がギリギリではなく、貯蓄が増える設計

- もし売ることになっても、生活が詰まない

- 家族内で価値観と優先順位が共有できている

結論は、「買うな」じゃなくて「条件が揃わないなら買うな」。

このくらいに翻訳すると、現実的になります。

あなたがやるべきなのは、誰かの断言に乗ることじゃなくて、自分の条件を棚卸しすることです。

今家を買う人が信じられない、5年後10年後は大変

今家を買う人が信じられない5年後10年後には大変なことになる、これも検索でよく見かけますよね。

ここで言われがちなのは、金利の変動、物価、人口動態、修繕費の上昇、そして資産価値の揺れです。

言ってること自体は分かる。でも問題は「じゃあいつ買うなら安全なの?」って話で、そこに正解はありません。

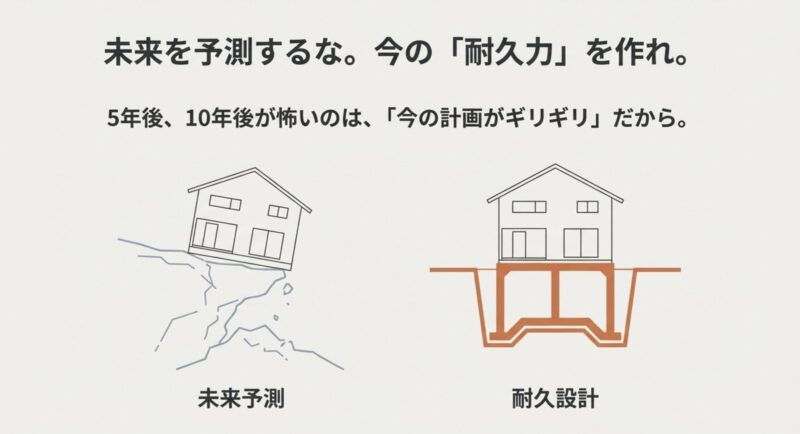

未来予測より「耐久力」で考える

正直、未来は誰にも断言できません。

だから私は、未来予測ではなく「耐久力」で考えます。

たとえば、金利が上がっても耐えられる返済額か。

収入が落ちても家計が回るか。修繕が来ても貯蓄が残るか。

これって未来の当て物じゃなく、今の設計で作れます。

不安が強い人ほど、ニュースやSNSの意見に引っ張られます。

でもその不安の正体って、たいてい「今の計画がギリギリ」なんですよ。

5年後10年後が怖い人ほど、今の計画がギリギリになっていることが多いです。

怖さは悪者じゃなくて、計画の弱点を教えてくれるサインだと思ってください。

5年後10年後で効いてくる項目

ここは具体的にしておきます。

金利が上がると変動金利の返済は増える可能性があります。

物価が上がると、日用品も光熱費も修繕費も上がりやすい。

人口動態が変わると、エリアによっては売りやすさ・貸しやすさが変わるかもしれない。

さらに言うと、住宅性能も後から効きます。

断熱・気密が弱いと、光熱費がじわじわ効く。

暮らしの満足度が下がる。

こういう“長期の地味なダメージ”が、あとで後悔に変わります。

Naotoの結論

「いつ買うか」より「どの条件なら買っても耐えるか」。

ここに視点を変えると、気持ちがかなりラクになります。

だからこそ、あなたが今やるべきは、未来の答え探しじゃなくて、耐える設計です。

返済、固定費、性能、立地、売却の可能性。順番に潰せば、過剰に怖がらなくて済みますよ。

買ったばかりの家を売るブログ

買ったばかりの家を売るブログを読むと、「逃げたい」気持ちと「損したくない」気持ちがぶつかって苦しんでる人が多いです。

これ、当たり前です。

数千万円の意思決定をやり直すって、メンタル的にも財布的にもキツい。

早期売却は“損”だけじゃない

ただ、売却は“最後の手段”であると同時に、“最短の回復”になることもあります。

近隣トラブルや体調不良みたいに、住み続けるほど人生が削られるケースでは、損切りが合理的になることもあるんですよ。

お金の損より、時間と健康の損の方が大きいこと、普通にあります。

最初にやるのは「数字で現実を見る」

まずやるべきは、感情で動く前に数字を出すこと。

残債、売れる価格のレンジ、諸費用、住み替え先の家賃。

この4つが見えた瞬間、選択肢が整理されます。

ここで大事なのは、楽観でも悲観でもなく、レンジ(幅)で把握することです。

売却価格は1点で当てにいくと外れます。

レンジで見て、最悪でも耐えるかを考える。

「売る・貸す・住み続ける」比較の超ざっくり表

| 選択肢 | メリット | 注意点 |

|---|---|---|

| 売る | 悩みを断ち切りやすい | 残債割れ・手数料・税務確認 |

| 貸す | 家を手放さず収入化の可能性 | ローン条件・空室・修繕負担 |

| 住み続ける | 移動コストが少ない | 問題が解決しないと消耗が続く |

売却前に“逃げ道の確認”だけはしておく

売却の判断って、急ぐとミスりやすいです。

だからこそ、今すぐ売らないとしても「もし売るならどうなるか」だけは先に確認しておくのがおすすめです。

査定を取る、諸費用の概算を出す、住み替え先の家賃相場を見る。

これだけで、心の余裕が違います。

あなたが追い詰められているときほど、逃げ道の存在が効きます。

もちろん、最終的な判断は専門家に相談した上で進めてください。

不動産の売却や賃貸は、ローン条件や税務で落とし穴があるので、自己判断で突っ走るのは避けた方が安全です。

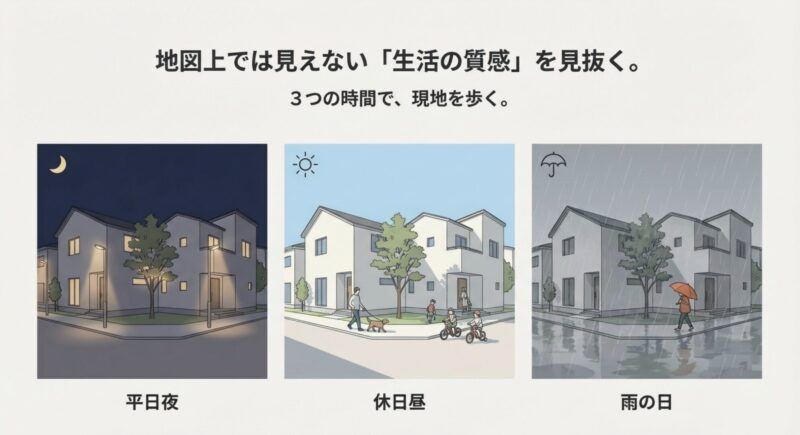

騒音と隣人ガチャの現実

住んでみないと分からない問題の代表が、騒音と隣人ガチャです。

道路族、深夜の車、ペット、生活音、ゴミ出し。

どれも「我慢すれば…」で済むレベルを超えると、家が休まる場所じゃなくなります。

ここ、想像以上にダメージ大きいです。

購入前にできる“現実的な確認”

買う前なら、確認できることはあります。

平日夜、休日昼、雨の日。時間帯を変えて歩いてみる。

窓を閉めた状態で外の音を聞く。

近くに飲食店や工場があるなら匂いの流れも見る。ゴミ置き場の位置や荒れ方を見る。

地味だけど効きます。

もうひとつおすすめなのが、周辺を歩いて「生活の質感」を見ること。

駐輪の仕方、路駐の多さ、掲示板や回覧板の雰囲気、夜の明るさ。

こういうのって、地図や資料では分からないです。

買った後の対処は“段階”がある

買った後なら、対処は段階があります。

まずは記録(日時・内容・音量感)。次に管理会社や自治会、行政相談など“第三者のルート”を使う。

直接の対決は、こじれると消耗が大きいので慎重に。

相手が普通に話が通じるタイプならいいですが、そうじゃないケースもありますからね。

音の問題は「感じ方」が絡むので、証拠が弱いと動きづらいことがあります。

だから、記録が効きます。録音は環境で難しいこともあるので、まずは日記でもOK。

いつ、どこで、何が、どのくらい。積み上げが大事です。

騒音・近隣トラブルの初動チェック

- 感情より先に、事実を記録する

- 直接対決より、管理会社・自治会など第三者ルート

- ルール(管理規約・自治体の生活ルール)を確認する

- 改善が見込めない場合は、住み替えも含めて損得を整理する

注意

騒音・近隣トラブルは、法的な論点が絡む場合があります。

状況によって最適解が変わるので、行政の無料相談や弁護士など専門家に相談しながら進めてください。

ここは「我慢強さ」で勝負しない方がいいです。

我慢が美徳みたいな話にすると、あなたの心が先に壊れます。

現実的な手順で、消耗を減らしていきましょう。

新築プレミアムの損切り

新築は、買った瞬間に「新築プレミアム」が剥がれて値付けがシビアになる、とよく言われます。

特に建物部分は中古評価に切り替わるので、購入直後の売却ほど厳しい現実に当たりやすいです。

ここは期待値を調整しておいた方がラクです。

「売却価格=ローン残高」になりにくい理由

購入価格には、販売会社の利益や広告費、仲介コストなど、いろんな“上乗せ”が含まれています。

中古市場はそこを見てくれません。

さらに売却には仲介手数料や登記関連費用などもかかるので、売れた金額がそのまま手元に残るわけじゃないです。

ここを知らないと「売ればなんとかなる」と思って動いて、後から詰みます。

税率は「所有期間」で変わる(ここは一次情報で確認)

売却益が出た場合でも、所有期間によって税の扱いが変わります。

たとえば個人の土地譲渡では、所有期間5年以内(短期)と5年超(長期)で税率が違う仕組みが整理されています。

こういう制度は断言で語るより、一次情報で確認するのが安全です。(出典:国土交通省「土地の譲渡に係る税制」)

もちろん、売却で必ず税金が発生するわけではありません。

損が出れば課税されませんし、各種特例が使えるケースもあります。

ただここは制度が複雑なので、自己判断で突っ走らず、税務署や税理士に確認するのが安全です。

あと、ローンの種類や条件によっては「貸す」「住み続ける」の方が合理的な場合もあるので、売却一本に決め打ちしないで、選択肢で整理するのがおすすめです。

注意

税制や特例は改正される可能性があります。

正確な情報は公的機関の最新情報を確認し、最終判断は税理士や金融機関、不動産の専門家に相談してください。

まとめ:家を買って後悔、ブログで学ぶ

最後にまとめます。

家を買って後悔ブログを読むと落ち込みます。

でも私は、後悔談って「脅し」じゃなくて「予習」だと思っています。

予習って、怖い話を集めることじゃないです。怖い話を、あなたの手順に変えることです。

買う前のあなたへ:後悔を潰す順番

買う前の人がやりがちなのは、設備やインテリアの話から入ってしまうこと。

もちろん大事なんだけど、優先順位としては「資金計画」→「立地の不可逆リスク」→「性能」→「間取り」の順で見る方が、致命傷を避けやすいです。

間取りは直せる部分がありますが、立地は直せません。

資金計画が崩れたら、全部が苦しくなります。

買った後のあなたへ:リカバリーの道筋

買った後に後悔している人は、まず「何が一番しんどいか」を一点に絞ってください。

ローンなのか、近隣なのか、間取りなのか、家族関係なのか。全部しんどいときほど、優先順位を決めるのが効きます。

そして、改善できること(固定費の削減、住み方の工夫、DIY、断熱の部分改修)と、改善が難しいこと(立地、隣人、通勤導線)を分けます。

改善が難しいなら、売却や賃貸など、選択肢を数字で比較する。

ここまで来ると、気持ちが“現実のコントロール”側に寄ってきます。

後悔を減らすチェックリスト

- 返済比率を“審査基準”ではなく“生活基準”で見る(目安は20〜25%など)

- 固定資産税・保険・修繕を月割りで積み立てる

- 平日夜・休日昼・雨の日で現地確認する

- 断熱はUA値、気密はC値を数値で確認する(性能は後戻りしにくい)

- 夫婦で「最悪の世界線」を共有してから契約する

- 売却も視野に入れるなら、譲渡税制は必ず公式情報で確認する

性能の見方(UA値・C値)をもう少し深掘りしたいなら、THE ieのこの記事も役に立つはずです。

住宅ローンの“苦しさ”を避ける返済比率の考え方は、ここで具体例つきで整理しています。

繰り返しになりますが、金利・税金・補助金などは変更される可能性があります。

最終判断は、金融機関・自治体・国税庁などの公式情報を確認し、必要に応じてFPや税理士、不動産の専門家に相談した上で進めてください。

あなたが今感じている不安は、ちゃんと理由があります。

だからこそ、怖さを行動に変えて、後悔しない選択に寄せていきましょう。