こんにちは、THE ieを運営しているNaotoです。

積水ハウスで貧乏にならないか、ここはかなり気になりますよね。

検索していると、無理して建てた後悔や年収目安、ノイエは候補になるのか、安く建てる方法はあるのか、と不安がどんどん増えてしまう方も多いはずです。

積水ハウスは魅力の大きいハウスメーカーですが、ブランド力が強いぶん、予算の組み方を間違えると家計に重さが残りやすいのも事実です。

逆にいえば、価格の仕組みと交渉の順番を知っておけば、必要以上に怖がる必要はありません。

この記事では、積水ハウスで貧乏と感じやすい人の共通点を整理しつつ、年収や総額の考え方、ノイエとの違い、オプション整理、相見積もり、そして実務目線でわかりやすくまとめます。

この記事最下部にて特別な案内をしております。

マイハウスを検討中の方は是非ご覧ください。

※ここから下のテキストもしっかりと読んでください

積水ハウスで貧乏になる理由

このパートでは、なぜ積水ハウスで建てると家計が苦しくなりやすいのかを分解していきます。

価格が高いから、だけで片づけると本質を見誤ります。

総額の膨らみ方、契約の進み方、そして見落としやすい維持費まで押さえると、危ないラインがかなり見えやすくなります。

- 坪単価と30坪総額の壁

- 無理して建てた後悔の実例

- 年収目安と5000万返済

- ノイエは現実的な代替案か

- メンテナンス費の落とし穴

坪単価と30坪総額の壁

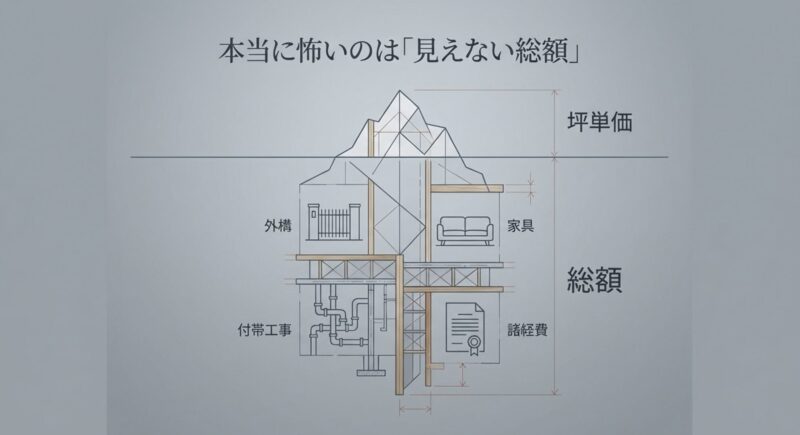

積水ハウスで資金計画が苦しくなりやすい最大の理由は、坪単価だけ見ていると総額の大きさを見誤りやすいことです。

ここ、かなり大事ですよ。

多くの人は最初に坪単価いくらなのかを気にしますが、家づくりで本当に家計を圧迫するのは、坪単価そのものよりも、最終的な支払総額です。

展示場では、吹き抜け、外構、照明計画、造作家具、間接照明、上位グレードの設備がきれいにまとまって見えるので、感覚的にはこの雰囲気で建てたいとなりやすいんですね。

でも実務で見ると、そこには本体工事費だけではなく、付帯工事、屋外給排水、地盤改良、申請費、火災保険、引っ越し、外構、カーテン、エアコン、家具家電まで、いろいろな費用が重なります。

積水ハウスはブランド力が非常に高く、実績面でも業界トップ級です。

会社としての規模感や累積建築戸数の大きさは安心材料になりますし、それ自体は間違いなく強みです。

一方で、その安心感があるからこそ、価格に対する警戒心が少し緩みやすいのも事実です。

企業としての大きさや累積建築戸数については、出典:積水ハウス「Financial Factbook」でも確認できます。

つまり、安心できる会社であることと、無理なく買える価格であることは、まったく別問題なんです。

とくに30坪前後は、検討者がいちばん現実的に狙いやすいサイズに見える一方で、仕様を盛り込みやすいゾーンでもあります。

リビングを少し広げる、収納を増やす、洗面を広くする、外壁を上位仕様にする、太陽光や床暖房をつける。

この積み重ねで総額は一気に上がります。

1つ1つはこれくらいならに見えても、合計すると数百万円単位で膨らむことは普通にあります。

総額は本体価格だけでは決まりません。

私は、積水ハウスを検討するなら最初から建物本体+付帯工事+外構+家具家電+予備費まで含めて考えるべきだと思っています。

坪単価より見るべき数字

私が読者におすすめしたいのは、坪単価よりも、総額、毎月返済、引き渡し後に残る現金の3つです。

坪単価が少し安く見えても、オプションや外構で膨らめば意味がありません。

逆に、坪単価が高く見えても、不要な面積や仕様を整理してトータルを整えれば、家計にとっては健全なケースもあります。

つまり、家づくりは単価勝負ではなく、総額設計の勝負なんですね。

また、土地代が高いエリアでは、建物で無理をすると一気に返済が重くなります。

土地に予算を取られているのに、建物だけで理想を全部取りにいくと、月々の返済に加えて固定資産税、メンテナンス費、教育費、車の更新費まで重なって、生活の自由度が落ちやすいです。

私はここを家は買えたけど、暮らしが痩せる状態と表現しています。

これが積水ハウスで貧乏になったと感じる正体の一つかなと思います。

積水ハウスの価格感を具体的に知りたい方は、積水ハウスで6000万の家は豪邸なのかを解説した記事もあわせて読むと、価格帯ごとの現実がつかみやすいはずです。

無理して建てた後悔の実例

積水ハウスで後悔しやすいのは、家そのものに重大な欠陥があるケースより、期待値と予算のズレが大きいケースです。

つまり、最初に思い描いた理想が大きすぎて、資金計画が追いつかないまま契約してしまう流れですね。

ここ、あなたも不安になりますよね。

積水ハウスは提案力が高いので、打ち合わせをしているとせっかくならこうしたいが自然に増えていきます。

これは悪いことではないんですが、予算との距離感を見失うと、あとでかなり苦しくなります。

よくある後悔は、展示場や施工事例の印象をそのまま自宅にも当てはめてしまうことです。

展示場は見せるための空間なので、天井高、窓の取り方、家具のサイズ、照明計画、素材の使い方まで、かなり計算されています。

でも実際の家づくりでは、土地の形、方角、隣家との距離、予算の上限など、展示場にはない制約がたくさんあります。

その現実が見積もりと打ち合わせで出てきたとき、外構を削る、収納を減らす、空調を見直す、造作を諦める、内装のグレードを下げる、という調整が入ります。

すると、完成後に、思っていたほどの特別感がない、高いのに普通に見えると感じやすくなるんです。

高いお金を払ったのに満足感が下がるのは、心理的にかなりしんどいです。

しかも、その状態で住宅ローンだけは重く残るので、後悔が強くなりやすいんですね。

私はこれを家そのものより、期待値の設計ミスだと考えています。

後悔を生みやすい3つの流れ

1つ目は、営業担当との相性が良くて、そのまま比較不足で進むケースです。

信頼できる担当に出会うのは良いことですが、信頼と比較不要は別の話です。

2つ目は、契約前より契約後のほうが金銭感覚が緩むケースです。

最初は慎重でも、契約が済むとここまで来たし、せっかくだからが増えやすいです。

3つ目は、夫婦で優先順位が整理できていないケースです。

片方はデザイン重視、もう片方は予算重視だと、打ち合わせのたびに判断がブレやすく、結果的に中途半端な増額が続きます。

家づくりで怖いのは、契約前より契約後に金銭感覚がゆるみやすいことです。

打ち合わせが進むほど、1つ1つの追加金額が小さく見えてしまいます。

また、無理して建てた後悔は、建てた直後より、入居後半年から数年で強くなることもあります。

理由は単純で、家自体への感動が落ち着いたあと、毎月の返済、固定費、突発支出が現実味を持ってくるからです。

旅行を控える、車の買い替えを先送りする、教育費の見通しが苦しくなる、そういう生活上の制約が見えてくると、家づくり全体の満足度まで下がりやすいんですね。

契約を急がされそうで不安な方は、家を即決して後悔しないための判断軸をまとめた記事も参考になるはずです。

私は、後悔を防ぐ一番の方法は、契約を急がないことと、理想の家ではなく理想の暮らしを先に言語化することだと思っています。

年収目安と5000万返済

年収目安は、読者がいちばん知りたいところだと思います。

ただ、私はここを年収だけで判断しないほうがいいと考えています。

大事なのは、額面年収ではなく、手取り、教育費、車の維持費、今後の働き方、そして毎月の余白です。

ここ、かなり現実的な話になりますが、同じ年収800万円でも、子どもの人数、住んでいる地域、車が必要かどうか、片働きか共働きかで、無理のなさは全然違います。

とはいえ、一般的な目安は持っておきたいですよね。

土地なしで総額5,000万円規模になると、世帯年収600万円台ではかなり慎重に見たほうがいいです。

世帯年収700万〜800万円前後でようやく具体的な検討がしやすく、800万円超で少し余白が出やすい、という感覚が私は近いかなと思います。

ただし、これはあくまで一般的な目安であり、頭金、土地の有無、親からの援助、共働きの継続性、金利条件でかなり変わります。

だから、数字だけで“あなたは大丈夫です”とは言えません。

年収より大事なチェックポイント

私が重視してほしいのは、まず手取りベースで毎月どれだけ残るかです。

次に、ボーナス払いに頼らずに回るか。

さらに、教育費のピークと住宅ローンのピークが重なっても耐えられるか。

この3つです。

特にボーナス払いは、うまくいっているときは楽に見えるんですが、景気や働き方が変わったときに一気に重く感じやすいです。

積水ハウスのような高価格帯を検討するなら、平常月だけである程度回る設計のほうが安全だと私は思っています。

| 前提 | 考え方の目安 |

|---|---|

| 土地あり | 建物に予算を寄せやすいが、外構や地盤改良を見落とさない |

| 土地なし | 土地代が加わるため、返済比率はより保守的に見る |

| 共働き | 片方の収入減でも返せる設計かを確認する |

| 高額オプション採用 | 月返済だけでなく将来の修繕費も残せるかを見る |

また、金融機関の審査が通るかどうかと、生活に無理がないかどうかは別です。

金融機関は返済能力を一定の基準で見ますが、あなたの人生全体までは見てくれません。

子どもの進学、親の介護、転職、育休、物価上昇、車の故障、こうした現実のイベントは毎月の返済表には出てこないんですね。

だから、ギリギリまで借りるのではなく、暮らしの余白を残せるラインで考えることが本当に大事です。

私は、住宅ローン返済額だけで家計を考えないようにしています。

固定資産税、火災保険、メンテナンス積立、家具家電更新費まで含めて、住居費として捉えると判断を誤りにくいです。

住宅ローンは、金融機関が貸せる額と、あなたが無理なく返せる額が違います。

ここを混同すると危ないです。

返済比率や生活防衛資金も含めて、最終的な判断は住宅ローンに詳しいFPや金融機関、住宅会社の担当者など専門家にご相談ください。

正確な返済条件や審査基準は、借入先の金融機関で必ず個別確認してください。

ノイエは現実的な代替案か

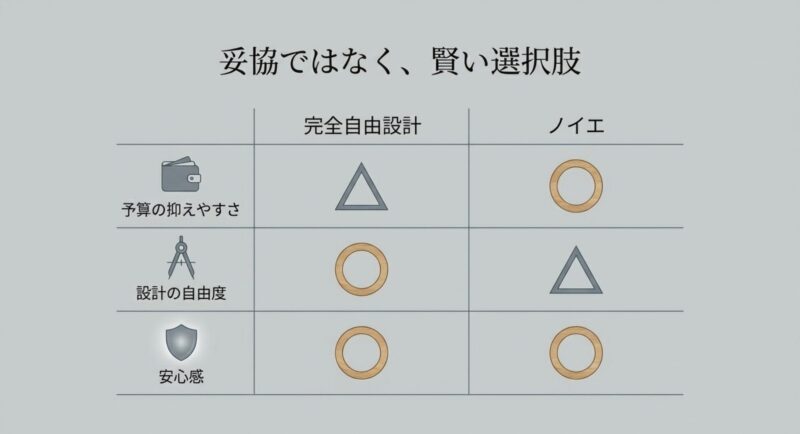

積水ハウスの価格が重いと感じたとき、現実的な選択肢として出てきやすいのがノイエです。

ノイエは、積水ハウスグループの中で価格を抑えやすい受け皿として注目されやすく、本家の自由設計より予算を整えやすいのが魅力です。

ここ、気になりますよね。

読者の中には、積水ハウスは好きだけど、本家はちょっと重い、とはいえ、名前の知らないローコストに振り切るのも不安」という方がかなり多いと思います。

そういう人にとって、ノイエは間を取る選択肢として見えやすいです。

ただし、ここで大事なのは、安いか高いかではなく、何を手放して何を残せるかです。

私は、ノイエをただの廉価版として見るのは少し違うと思っています。

なぜなら、価格を下げる以上、どこかで標準化やルール化が入るからです。

設計自由度、選べる仕様、素材の厚み、提案の幅、商品構成など、本家とは差が出る部分があります。

だから、ノイエを検討するときは積水ハウスっぽさを残しながら、自分に必要なものだけを取りにいく視点が大事です。

ノイエが向いている人

私がノイエと相性がいいと感じるのは、まず予算の上限がはっきりしている人です。

次に、完全自由設計にそこまでこだわっていない人。

そして、ブランドや安心感は欲しいけれど、家に全振りして生活余白をなくしたくない人です。

逆に、素材や空間構成に強いこだわりがあり、設計打ち合わせそのものを楽しみたい人は、本家のほうが満足度が高いかもしれません。

また、ノイエを選ぶときに注意したいのは、安いから十分で決めないことです。

重要なのは、ノイエで十分なのか、本家でなければ後悔するのかを、あなた自身が整理できているかです。

本家に未練が強いままノイエを選ぶと、入居後に比較してしまい、満足度が落ちやすいです。

逆に、最初から優先順位が明確なら、ノイエはかなり合理的な選択になります。

ノイエは妥協の証拠ではありません。

予算と満足度のバランスを崩さないための戦略的な選択肢として見ると、判断しやすくなります。

積水ハウスブランドに惹かれているけれど、無理して本家を契約するのは怖い。

そんな方には、ノイエは十分比較対象になります。

ただし、商品構成や販売体制、対応エリア、時期ごとの取り扱いは変わることがあります。

正確な情報は公式サイトや担当窓口をご確認ください。

私は、ノイエを含めて比較するときこそ、価格差だけでなく後悔の少なさで選ぶべきだと思っています。

メンテナンス費の落とし穴

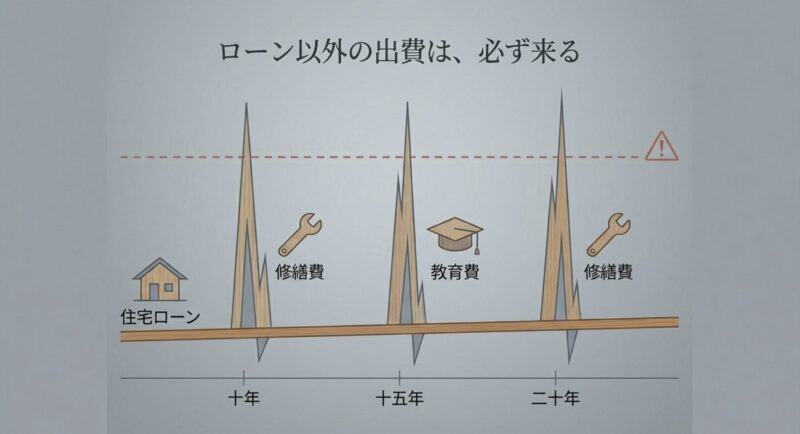

積水ハウスで見落としやすいのが、建てた後のお金です。

ここで誤解してほしくないのは、積水ハウスは初期費用が高い一方で、耐久性の高い部材を採用しやすく、短期の修繕負担を抑えやすい面もあることです。

つまり、単純に維持費が高いと決めつけるのは違います。

ただ、維持費がゼロになるわけではありません。

防蟻、シーリング、外回り、水回り、設備交換、給湯設備、エアコン更新など、長く住めばまとまった支出は確実に出ます。

ここでありがちな失敗は、住宅ローンの返済だけで住居費を見てしまうことです。

返済額がギリギリだと、将来の修繕費を別で積み立てられません。

すると、10年、15年、20年と経ったときに、必要なメンテナンスを先送りしやすくなります。

これ、かなり危ないです。

先送りした結果、劣化が進んで余計に費用がかかることもありますし、精神的な負担も大きいです。

メンテナンス費で見落としやすい項目

多くの人が外壁や屋根は意識しますが、水回り設備、換気設備、給湯設備、エアコン、外構の劣化は後回しにしがちです。

キッチンや浴室の設備は毎日使うぶん、使い勝手の低下が満足度に直結しますし、給湯器や空調は壊れると生活への影響が大きいです。

外構も、フェンス、門柱、アプローチ、植栽管理など、地味ですがお金が動くポイントです。

私は、家を建てる前からメンテナンス積立を月額化して考えるのが大事だと思っています。

たとえば毎月1万円でも2万円でも、家のための積立を別にしておく。

これだけで、築年数が進んだときの焦り方が全然違います。

住宅ローンを払い終えるまで何も起きない、という前提で資金計画を組むのは危険です。

私は、月々のローン返済に加えて、将来のメンテナンス費を別財布で積み立てておく考え方をおすすめしています。

これがあるだけで、築年数が進んだときの不安がかなり減ります。

また、初期費用を抑えるためにメンテナンス性の低い仕様を選ぶと、将来コストが増えることもあります。

逆に、初期費用が少し高くても、長期で見れば合理的な仕様もあります。

つまり、メンテナンス費の落とし穴は高いか安いかではなく、どのタイミングでどの費用が来るかを把握していないことなんですね。

なお、メンテナンス周期や費用は仕様や立地条件、気候、使い方で大きく変わります。

金額はあくまで一般的な目安として捉え、引き渡し後の点検計画や保証内容は必ず個別に確認してください。

正確な情報は公式サイトをご確認ください。

資金計画に不安がある場合は、住宅会社だけでなく第三者のFPなど専門家にも相談すると安心です。

積水ハウスで貧乏を防ぐ方法

ここからは対策編です。

積水ハウスで貧乏にならないために必要なのは、単純な値引き待ちではありません。

面積の決め方、オプションの切り分け、比較の順番、紹介制度の使い方まで、最初の動き方で結果が変わります。

うまく進めると、同じメーカーでも負担感はかなり変わりますよ。

- 安く建てる方法はあるか

- 値引き交渉より相見積もり

- オプション追加で予算超過

- 紹介割引3%+αの活用術

- すまつなで比較と交渉支援

- 積水ハウスで貧乏を避ける結論

安く建てる方法はあるか

結論からいうと、あります。

ただし、安くする=質を落とすではありません。

ここ、誤解されやすいところです。

積水ハウスで予算を抑えると言うと、すぐに仕様を我慢する話だと思われがちですが、実際はそう単純ではありません。

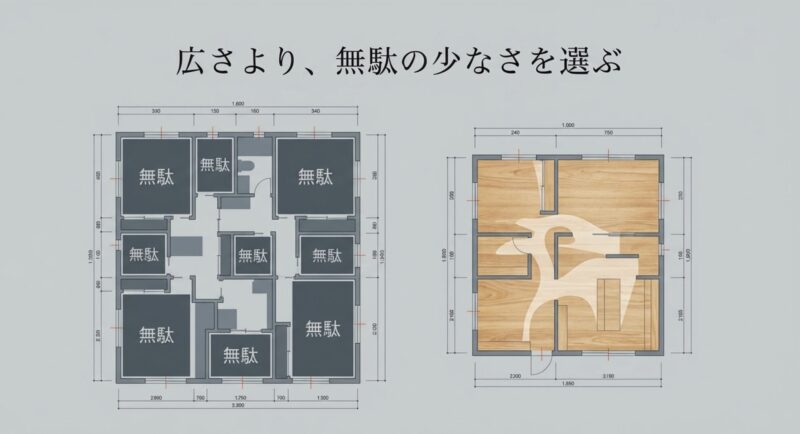

私がいちばん効果的だと思うのは、床面積を戦略的に絞ることです。

積水ハウスは設計提案が強いので、単純に狭くするのではなく、抜け感や視線設計で広く感じさせる工夫がしやすいです。

たとえば、廊下を減らす、不要な個室を見直す、収納を一か所にまとめず動線上に分散させる、吹き抜けを大きくしすぎない、総二階ベースで形を整える、という基本だけでもかなり違います。

家は大きければ満足度が上がるわけではありません。

むしろ、掃除の手間、冷暖房効率、将来の維持費まで考えると、必要十分な大きさに収めた家のほうが暮らしやすいことはよくあります。

コストを抑えやすい考え方

私がよくお伝えするのは、まず絶対に削らないものを先に決めることです。

たとえば耐震、断熱、生活動線、日当たり、家事効率。

このあたりは暮らしの満足度に直結するので、削りすぎると後悔しやすいです。

一方で、見栄えのためだけの面積増、なんとなく付けた設備、後からでも対応しやすいインテリア要素は、初期段階では抑えやすいです。

私がよくお伝えするのは、広さより無駄の少なさを優先することです。

家は面積競争に入ると、想像以上に予算が崩れます。

また、家具家電まで含めて逆算しておくと、建物にかけすぎる失敗を避けやすいです。

建物だけ豪華で、入居後の現金が薄い状態はおすすめできません。

ソファ、ダイニング、冷蔵庫、洗濯機、テレビ、照明、カーテン、外構、このあたりは引き渡し前後に現実的にお金が出ていきます。

だから私は、建物だけで予算を使い切らないことを強くおすすめしています。

さらに、設計士に対して予算を抑えたいだけでなく、狭く見せずに抑えたい、収納は減らしたくないけど面積は増やしたくないという伝え方をすると、提案の質が上がりやすいです。

積水ハウスは提案型のメーカーなので、抽象的な要望より、優先順位を伴った相談のほうが良い案が出やすいかなと思います。

値引き交渉より相見積もり

積水ハウスで予算を守りたいなら、私は値引き交渉そのものより、相見積もりで相場観を持つことのほうが大事だと思っています。

理由はシンプルで、比較対象がない状態だと、提示された金額や仕様が妥当かどうか判断できないからです。

これ、本当に大きいです。

1社しか見ていないと、その会社の言葉が基準になってしまいます。

でも、住宅会社ごとに標準仕様の考え方も、オプションの乗せ方も、外構の扱いも違います。

相見積もりを取ると、同じ予算でも他社はどこまで標準で入るのか、逆に積水ハウスは何に強いのかが見えてきます。

すると、どこを削ってはいけないか、どこなら見直せるかが整理しやすくなります。

積水ハウスの魅力は設計提案やブランド、品質の安定感にありますが、それを理解するためにも比較は必要です。

比較があるからこそ、積水ハウスの価値も正しく見えるんですね。

相見積もりで得られるもの

相見積もりの価値は、単に安い会社を探すことではありません。

1つ目は、相場観が持てること。

2つ目は、自分の優先順位が明確になること。

3つ目は、営業担当との会話が冷静になることです。

価格だけを下げてくださいと頼むより、他社比較の中で優先順位を詰めるほうが、現実的で角が立ちにくいですし、結果的に良い条件でまとまりやすいです。

また、比較してみると、あなたが本当に求めているものが見えてきます。

デザインなのか、性能なのか、提案力なのか、安心感なのか。

これが曖昧なままでは、見積もりを見ても判断できません。

私は、家づくりの比較は価格比較ではなく価値観の言語化だと思っています。

相見積もりは、営業担当を困らせるための行為ではありません。

あなたの家計と満足度を守るために必要な確認作業です。

遠慮しなくて大丈夫です。

さらに、比較材料があると営業担当との会話が感情論になりにくいです。

価格だけを下げてくださいと頼むより、他社比較の中で優先順位を詰めるほうが、現実的で角が立ちにくいです。

時期による商談の進みやすさや値引きの考え方は、ハウスメーカーの繁忙期と値引きの狙い目を解説した記事も参考になります。

私は、積水ハウスこそ、比較したうえで選んだほうが後悔しにくいメーカーだと感じています。

オプション追加で予算超過

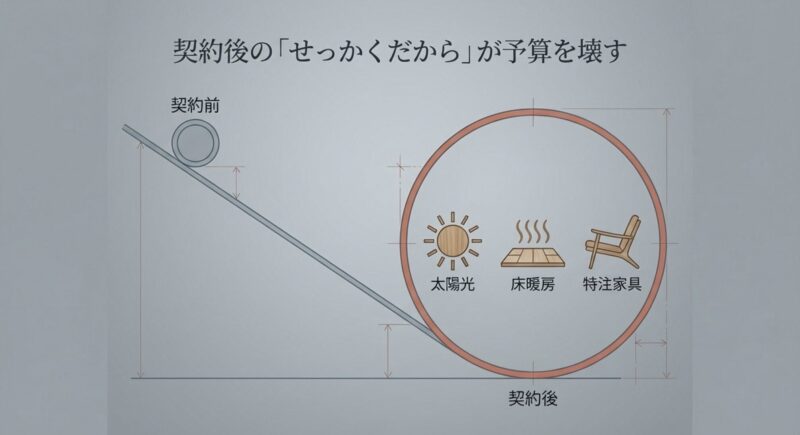

積水ハウスで総額が崩れやすい直接原因は、契約後のオプション追加です。

打ち合わせが始まると、床暖房、太陽光、空調、収納、造作、照明、外構など、魅力的な提案が次々に出てきます。

もちろん必要なものもありますが、全部を採る前提で進めると簡単に予算超過します。

ここ、実際にかなり多いんですよ。

最初の見積もりではなんとかいけそうだったのに、打ち合わせ後半で一気に苦しくなるのは、このオプション積み上がりが原因です。

積水ハウスは提案力が強いからこそ、追加したくなる理由がちゃんとあるんですね。

快適そう、便利そう、見た目がきれい、将来も安心、という説明をされると、どれも必要に見えてきます。

でも、必要に見えることと、今のあなたの家計に載せてよいことは別です。

そこを分けて考えないと、予算はすぐ崩れます。

先に決めるべき優先順位

ここで大事なのは、後から変えにくいものを優先し、後付けできるものは一度止まることです。

構造、断熱、サッシ、コンセント位置、配線計画、生活動線に関わる部分は早めに固める価値があります。

一方で、家電、装飾照明、一部の家具、急がない外構は調整余地があります。

見た目の満足度が高いものほど、費用対効果を冷静に見る必要があります。

私は、オプションを考えるときに採用理由と採用しない場合の不便をセットで考えるようにしています。

たとえば床暖房なら、採用したい理由だけでなく、入れない場合に本当に後悔するのかを考える。

造作収納なら、既製品で代替できないのかを考える。

これをやるだけで、感情で追加するものが減りやすいです。

契約後は、追加金額が小さく見えやすくなります。

10万円、20万円の積み重ねでも、トータルではかなり大きくなります。

毎回の打ち合わせで増減一覧を確認する習慣をつけてください。

また、オプションは単体価格だけでなく、連鎖して費用が増えることがあります。

たとえば照明計画を凝ると天井やスイッチ計画も変わる、造作を増やすとクロスや納まりも変わる、外構を後回しにすると結局まとめて高く感じる、という感じです。

だから、見積もりは1項目ずつではなく、全体のつながりで見るほうが失敗しにくいです。

私は、見積もりのたびに採用理由となくても困らない理由をセットで書き出す方法をおすすめしています。

感覚ではなく言語化すると、本当に必要なものだけが残りやすいです。

オプション整理がうまくいくと、積水ハウスであっても無理のない上質さにかなり近づけると思います。

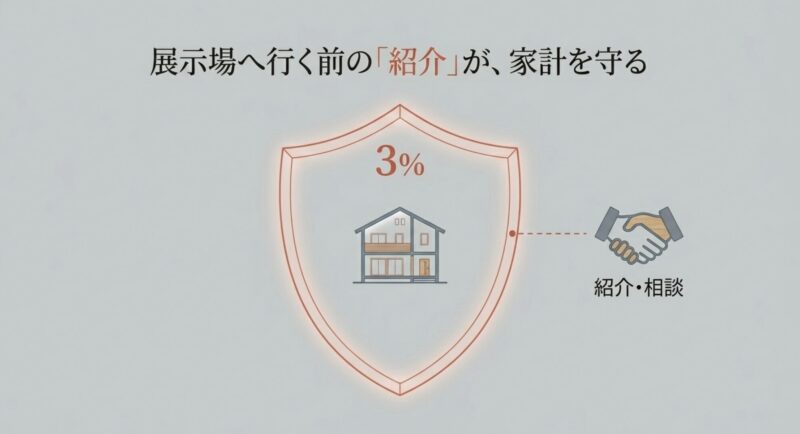

紹介割引3%+αの活用術

ここはかなり大事です。

積水ハウスでは、条件が合えばオーナー紹介を通じて進めることで、建物本体価格に対して3%以上の割引が期待できるケースがあります。

さらに、紹介経由だと担当者とのやり取りや交渉面でもプラスに働くことがあり、価格面だけでなく進めやすさの面でも価値があります。

私はここを、単なる値引きテクニックではなく、初期条件を整える方法として見ています。

家づくりって、最初の入口がすごく大事なんですよ。

紹介なしで展示場に行って、そのまま商談が本格化すると、あとから紹介制度を使いにくくなることがあります。

つまり、紹介割引は知っているかどうかだけでなく、いつ使うかも重要なんですね。

ここを外すと、同じ積水ハウスでも条件差が出る可能性があります。

紹介制度が向いている人

私が紹介制度の活用をおすすめしたいのは、まだ展示場で本格商談に入っていない人、見積もりの比較材料が少ない人、交渉に強い自信がない人です。

紹介制度の良さは、金額面だけではありません。

施主ルートの安心感がある、担当との距離感が整いやすい、相談の壁打ちがしやすい、という実務面のメリットもあります。

また、割引率にばかり注目しすぎるのも少し注意です。

3%+αという数字は大きいですが、それ以上に大事なのは、無駄なオプションを載せすぎないこと、見積もりの中身が納得できていること、比較したうえで決めていることです。

割引があっても、そもそもの総額設計が崩れていたら意味がありません。

紹介割引は、時期、地域、商談状況、担当店の運用で差が出ます。

必ず適用されると断定はできませんが、使わずに進めるより確認する価値はかなり高いです。

THE ie内でも、すまつな経由で3%以上の割引が期待できることは繰り返し案内されています。

紹介制度を使うかどうか迷っているなら、少なくとも使えたのに使わなかった状態は避けたいところです。

住宅は金額が大きいので、数%でもインパクトはかなりあります。

だから私は、積水ハウスを検討するなら最初期の選択肢として紹介ルートを確認しておくべきだと思っています。

現役施主であるハルさんがオーナー紹介割3%+αの交渉サポートを無料提供します。

まずは下記より詳細をご覧ください。(しつこい営業等はありませ。)

すまつなで比較と交渉支援

積水ハウスを本気で検討していて、でも貧乏になるのは避けたい。

そんな方に私が合っていると思うのが、現役施主のハルさんが運営するすまつなです。

すまつなは、オーナー紹介割引3%+αの可能性に加えて、見積もりの見方や交渉の進め方を無料で相談しやすいのが大きな魅力です。

ここ、すごく実用的なんですよ。

家づくりって、情報は多いのに、自分のケースに落とし込んでくれる相手が意外と少ないんです。

メーカーの営業担当は、もちろん大切な相談相手です。

ただ、営業担当はその会社の商品を前提に提案します。

一方で、すまつなのような施主目線の相談窓口は、その提案があなたの家計に合っているか、今の段階で何を比較すべきかを別の角度で整理しやすいんですね。

私はこれがかなり大きいと思っています。

とくに積水ハウスのような高価格帯では、一つの判断ミスが何十万、何百万円の差になりやすいです。

だからこそ、壁打ち相手の質が重要です。

すまつなが役立ちやすい場面

たとえば、見積もりが妥当か自信がないとき、オプションの切り分けで迷うとき、紹介制度をどのタイミングで使うべきかわからないとき、他社比較で頭が混乱してきたとき。

こういう場面で、施主目線の意見があると判断がかなりしやすくなります。

特に営業にこれを聞いてもいいのかなと遠慮しやすい人には相性がいいです。

また、すまつなの価値は、単に割引にアクセスできることではありません。

私は、交渉負担を一人で抱えなくて済むことも大きなメリットだと感じています。

価格の話、紹介の話、比較の話って、慣れていないとすごく疲れます。

そこで相談できる窓口があると、精神的にもかなり楽になります。

無料相談の価値は、金額面だけではありません。

自分の判断軸が整理されること、営業担当に何を確認すべきか見えること、その2つが大きいです。

とくに、まだ自分の予算の限界が曖昧な人、見積もりのどこを削るべきかわからない人、紹介制度を使うべきタイミングがわからない人には相性がいいと思います。

無料で相談できるなら、先に聞いておくほうが遠回りしにくいです。

THE ieとしても、積水ハウスを本気で検討する読者には、比較と交渉を抱え込まない進め方をおすすめしたいです。

ただし、紹介制度や割引の適用可否、交渉余地は個別条件で変わります。

最終的な契約判断は、見積書と仕様書を確認したうえで、必要に応じてFPや住宅取得に詳しい専門家にもご相談ください。

冷静に言えば、すまつなは魔法の解決策ではなく、損しにくい進め方を作る手段として使うのがいちばん良いと思います。

現役施主であるハルさんがオーナー紹介割3%+αの交渉サポートを無料提供します。

まずは下記より詳細をご覧ください。(しつこい営業等はありませ。)

積水ハウスで貧乏を避ける結論

最後に結論です。

積水ハウスで貧乏になる人は、積水ハウスを選んだから苦しくなるのではなく、総額の見方、比較の順番、契約前の準備を外してしまったことで苦しくなりやすいです。

ここ、すごく大切です。

積水ハウスは魅力の強いメーカーですし、実際に満足度が高いオーナーもたくさんいます。

でも、その満足はブランドを選んだことだけで生まれるわけではなく、無理のない条件で建てられたことの上に成り立っています。

逆にいえば、坪単価ではなく総額で判断すること、年収だけでなく月々の余白と将来の修繕費まで見ること、ノイエも含めて比較すること、オプションを感情で増やさないこと、そして紹介制度や相見積もりを先に使うこと。

この流れができれば、積水ハウスは十分現実的な選択肢になります。

私は、ここを飛ばしてしまうと、どんなに良い家でも重たい買い物になりやすいと思っています。

私ならこう進めます

私なら、積水ハウスを検討するならまず比較材料を揃えます。

具体的には、予算の上限を数字で決める、譲れない要素を3つに絞る、他社も含めて見積もりを取る、そのうえで紹介制度や相談窓口を使う、という流れです。

これを先にやっておけば、営業トークに流されにくくなりますし、判断がかなりブレにくくなります。

そして、そのうえですまつなでハルさんに相談します。

3%+αの紹介割引の可能性と無料の交渉サポートを先に押さえておくほうが、後から取り返しにくい損を避けやすいからです。

金額面だけでなく、比較や交渉の疲れを一人で抱えなくて済むのも大きいです。

家づくりは情報戦でもありますが、それ以上に順番の勝負でもあります。

早い段階で正しいルートに乗ることが、最終的な満足度にかなり効いてきます。

積水ハウスで貧乏を避ける一番の近道は、1社の提案をそのまま信じて進めないことです。

比較し、相談し、条件を整えてから判断してみてください。

私は、積水ハウスを否定したいわけではありません。

むしろ、良いメーカーだからこそ、無理のない条件で建ててほしいと思っています。

ブランドへの安心感は強い武器ですが、家計の安心は別で作る必要があります。

そこを混同しなければ、積水ハウスは十分に魅力的な選択肢です。

なお、住宅価格、金利、紹介制度、商品仕様は変動します。

正確な情報は公式サイトをご確認ください。

資金計画や契約判断に不安がある場合は、最終的な判断は専門家にご相談ください。

あなたにとってベストなのは、いちばん高い家ではなく、住んだあとも笑って暮らせる家だと私は思っています。